Alles wat je moet weten over de Bruto Netto Hypotheek

De bruto netto hypotheek is een belangrijk begrip voor mensen die een huis willen kopen en een hypotheek moeten afsluiten. Het is essentieel om te begrijpen hoe deze term werkt en wat het voor jou als huizenkoper betekent.

Wat is de bruto netto hypotheek?

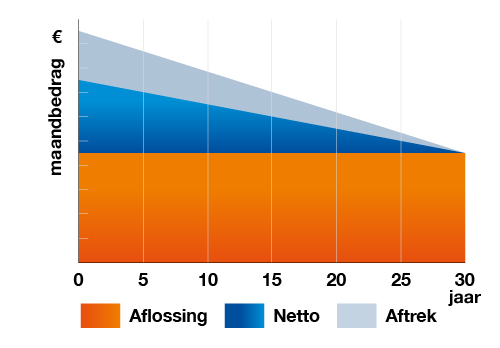

De bruto netto hypotheek is het verschil tussen het bruto inkomen van een huizenkoper en het netto inkomen dat na aftrek van belastingen overblijft. Dit verschil geeft aan hoeveel ruimte er is om de maandelijkse hypotheeklasten te betalen.

Hoe wordt de bruto netto hypotheek berekend?

Om de bruto netto hypotheek te berekenen, wordt eerst het bruto inkomen van de huizenkoper vastgesteld. Vervolgens worden hierop de belastingen en andere verplichte inhoudingen toegepast om het netto inkomen te bepalen. Het verschil tussen deze twee bedragen geeft aan hoeveel er maandelijks beschikbaar is voor de hypotheek.

Waarom is de bruto netto hypotheek belangrijk?

Het kennen van je bruto netto hypotheek is cruciaal bij het bepalen van hoeveel je kunt lenen voor een huis en welke maandelijkse lasten je kunt dragen. Het geeft inzicht in je financiële situatie en helpt bij het maken van verantwoorde keuzes bij het afsluiten van een hypotheek.

Conclusie

De bruto netto hypotheek is een belangrijk concept dat huizenkopers helpt om hun financiële mogelijkheden realistisch in kaart te brengen. Door te begrijpen hoe dit verschil tussen bruto en netto inkomen werkt, kun je beter bepalen welke hypotheek bij jouw situatie past en welke maandelijkse lasten haalbaar zijn.

9 Voordelen van Bruto Netto Hypotheek: Inzicht en Verantwoorde Financiële Beslissingen voor Huizenkopers

- Geeft inzicht in hoeveel je maandelijks kunt besteden aan hypotheeklasten

- Helpt bij het bepalen van een realistisch leenbedrag voor een huis

- Maakt duidelijk welke financiële ruimte er is na belastingen en inhoudingen

- Biedt houvast bij het plannen van je financiële toekomst als huizenkoper

- Voorkomt dat je meer leent dan je daadwerkelijk kunt terugbetalen

- Geeft een goed beeld van de werkelijke kosten van een hypotheek op lange termijn

- Stelt je in staat om verantwoorde financiële beslissingen te nemen bij het kopen van een huis

- Helpt bij het voorkomen van financiële problemen en overmatige schuldenlast

- Biedt transparantie en duidelijkheid over je financiële mogelijkheden als huizenkoper

Nadelen van Bruto Netto Hypotheek: Complexiteit en Onzekerheden

- Het kan verwarrend zijn voor mensen die niet bekend zijn met financiële termen en berekeningen.

- Sommige kosten die van invloed zijn op de bruto netto hypotheek kunnen variëren, waardoor het lastig is om een exact bedrag te bepalen.

- Het houdt geen rekening met eventuele veranderingen in de financiële situatie van de huizenkoper na het afsluiten van de hypotheek.

- Bij onverwachte gebeurtenissen zoals werkloosheid of ziekte kan de bruto netto hypotheek een te zware last worden om te dragen.

Geeft inzicht in hoeveel je maandelijks kunt besteden aan hypotheeklasten

Een belangrijk voordeel van de bruto netto hypotheek is dat het inzicht geeft in hoeveel je maandelijks kunt besteden aan hypotheeklasten. Door het verschil te kennen tussen je bruto inkomen en je netto inkomen na belastingen, krijg je een duidelijk beeld van de financiële ruimte die je hebt om de maandelijkse hypotheeklasten te dragen. Dit inzicht helpt bij het realistisch bepalen van het bedrag dat je comfortabel kunt besteden aan je hypotheek, waardoor je financiële stabiliteit en zekerheid kunt waarborgen bij het kopen van een huis.

Helpt bij het bepalen van een realistisch leenbedrag voor een huis

Een belangrijk voordeel van de bruto netto hypotheek is dat het helpt bij het bepalen van een realistisch leenbedrag voor een huis. Door inzicht te krijgen in het verschil tussen het bruto inkomen en het netto inkomen na belastingen, kunnen huizenkopers een beter beeld vormen van hoeveel zij daadwerkelijk kunnen lenen en welke maandelijkse hypotheeklasten zij kunnen dragen. Dit stelt hen in staat om verantwoorde financiële beslissingen te nemen en te voorkomen dat zij zich in een situatie bevinden waarin de maandelijkse lasten te zwaar worden.

Maakt duidelijk welke financiële ruimte er is na belastingen en inhoudingen

Een belangrijk voordeel van de bruto netto hypotheek is dat het duidelijk maakt welke financiële ruimte er overblijft na aftrek van belastingen en inhoudingen. Door inzicht te krijgen in het netto inkomen dat beschikbaar is na deze verplichte kosten, kunnen huizenkopers realistische berekeningen maken over hoeveel ze kunnen besteden aan hun hypotheeklasten. Dit helpt bij het creëren van een financieel plan dat aansluit bij de werkelijke financiële situatie en zorgt voor een verantwoorde keuze bij het afsluiten van een hypotheek.

Biedt houvast bij het plannen van je financiële toekomst als huizenkoper

De bruto netto hypotheek biedt houvast bij het plannen van je financiële toekomst als huizenkoper doordat het inzicht geeft in hoeveel ruimte er is om maandelijkse hypotheeklasten te dragen. Door te weten wat het verschil is tussen je bruto inkomen en je netto inkomen na belastingen, kun je realistische financiële doelen stellen en een passende hypotheek kiezen die aansluit bij jouw budget en toekomstplannen. Dit helpt bij het creëren van een solide financiële basis voor de aankoop van een huis en geeft duidelijkheid over welke maandelijkse lasten haalbaar zijn op de lange termijn.

Voorkomt dat je meer leent dan je daadwerkelijk kunt terugbetalen

Een belangrijk voordeel van de bruto netto hypotheek is dat het helpt voorkomen dat je meer leent dan je daadwerkelijk kunt terugbetalen. Door inzicht te krijgen in het verschil tussen je bruto inkomen en je netto inkomen na belastingen, kun je realistisch beoordelen hoeveel financiële ruimte je hebt om maandelijkse hypotheeklasten te dragen. Dit zorgt ervoor dat je verantwoorde beslissingen kunt nemen bij het afsluiten van een hypotheek en voorkomt overmatige schuldenlast die onhoudbaar kan worden op de lange termijn.

Geeft een goed beeld van de werkelijke kosten van een hypotheek op lange termijn

Een belangrijk voordeel van de bruto netto hypotheek is dat het een goed beeld geeft van de werkelijke kosten van een hypotheek op lange termijn. Door het verschil tussen het bruto en netto inkomen te berekenen, krijgt de huizenkoper inzicht in hoeveel financiële ruimte er beschikbaar is voor de maandelijkse hypotheeklasten. Dit helpt bij het realistisch inschatten van de totale kosten die verbonden zijn aan het bezitten van een huis op de lange termijn. Het stelt mensen in staat om verantwoorde financiële beslissingen te nemen en zich beter voor te bereiden op de financiële verplichtingen die gepaard gaan met een hypotheek.

Stelt je in staat om verantwoorde financiële beslissingen te nemen bij het kopen van een huis

De bruto netto hypotheek stelt je in staat om verantwoorde financiële beslissingen te nemen bij het kopen van een huis. Door het verschil tussen je bruto inkomen en netto inkomen te begrijpen, krijg je inzicht in hoeveel je daadwerkelijk kunt besteden aan hypotheeklasten. Deze kennis helpt je om realistische financiële doelen te stellen en een hypotheek te kiezen die past bij jouw budget en levensstijl. Het maakt het proces van het kopen van een huis transparanter en zorgt ervoor dat je weloverwogen keuzes kunt maken die aansluiten bij jouw financiële situatie.

Helpt bij het voorkomen van financiële problemen en overmatige schuldenlast

Een belangrijk voordeel van de bruto netto hypotheek is dat het helpt bij het voorkomen van financiële problemen en overmatige schuldenlast. Door inzicht te krijgen in het verschil tussen het bruto en netto inkomen, kunnen huizenkopers realistische beslissingen nemen over hoeveel ze kunnen lenen en welke maandelijkse lasten ze kunnen dragen. Dit draagt bij aan financiële stabiliteit en verantwoordelijkheid, waardoor men beter in staat is om toekomstige financiële uitdagingen te vermijden.

Biedt transparantie en duidelijkheid over je financiële mogelijkheden als huizenkoper

De bruto netto hypotheek biedt transparantie en duidelijkheid over je financiële mogelijkheden als huizenkoper. Door het verschil tussen je bruto en netto inkomen te berekenen, krijg je een helder beeld van hoeveel geld er maandelijks beschikbaar is voor de hypotheeklasten. Dit inzicht helpt je om realistische keuzes te maken bij het kopen van een huis en zorgt ervoor dat je goed geïnformeerd bent over wat financieel haalbaar is in jouw situatie.

Het kan verwarrend zijn voor mensen die niet bekend zijn met financiële termen en berekeningen.

Voor mensen die niet vertrouwd zijn met financiële termen en berekeningen, kan de bruto netto hypotheek een verwarrend concept zijn. Het verschil tussen bruto en netto inkomen en hoe dit van invloed is op de maandelijkse hypotheeklasten kan complex lijken voor wie niet bekend is met financiële zaken. Dit gebrek aan begrip kan leiden tot onzekerheid en het maken van fouten bij het inschatten van de financiële haalbaarheid van een hypotheek, wat uiteindelijk tot problemen kan leiden. Het is daarom belangrijk om bij het afsluiten van een hypotheek voldoende uitleg en begeleiding te krijgen om misverstanden te voorkomen.

Sommige kosten die van invloed zijn op de bruto netto hypotheek kunnen variëren, waardoor het lastig is om een exact bedrag te bepalen.

Een nadeel van de bruto netto hypotheek is dat sommige kosten die van invloed zijn op dit verschil kunnen variëren, waardoor het lastig is om een exact bedrag te bepalen. Fluctuaties in bijvoorbeeld belastingtarieven, verzekeringspremies en andere financiële verplichtingen kunnen ervoor zorgen dat het netto inkomen niet constant blijft, waardoor het moeilijk kan zijn om precies te voorspellen hoeveel ruimte er beschikbaar is voor de maandelijkse hypotheeklasten. Dit gebrek aan zekerheid kan huizenkopers onzeker maken over hun financiële situatie op lange termijn en vereist extra aandacht bij het plannen van een hypotheek.

Het houdt geen rekening met eventuele veranderingen in de financiële situatie van de huizenkoper na het afsluiten van de hypotheek.

Een belangrijk nadeel van de bruto netto hypotheek is dat het geen rekening houdt met eventuele veranderingen in de financiële situatie van de huizenkoper na het afsluiten van de hypotheek. Hierdoor kan het zijn dat de maandelijkse hypotheeklasten onbetaalbaar worden als er bijvoorbeeld inkomensverlies optreedt of andere financiële veranderingen plaatsvinden. Het is daarom essentieel voor huizenkopers om ook flexibiliteit en mogelijke risico’s in overweging te nemen bij het bepalen van hun maximale hypotheekbedrag.

Bij onverwachte gebeurtenissen zoals werkloosheid of ziekte kan de bruto netto hypotheek een te zware last worden om te dragen.

Bij onverwachte gebeurtenissen zoals werkloosheid of ziekte kan de bruto netto hypotheek een te zware last worden om te dragen. Wanneer het inkomen van de huizenkoper plotseling daalt door bijvoorbeeld verlies van werk of langdurige ziekte, kan het verschil tussen het bruto en netto inkomen problematisch worden. In dergelijke situaties kan het moeilijk zijn om de maandelijkse hypotheeklasten te blijven betalen, wat tot financiële stress en problemen kan leiden. Het is daarom belangrijk om bij het afsluiten van een hypotheek rekening te houden met mogelijke risico’s en voldoende buffer in te bouwen voor onvoorziene omstandigheden.