Actuele Rentevoet Hypothecaire Leningen in Nederland

De rentevoet voor hypothecaire leningen is een belangrijke factor voor mensen die een huis willen kopen of verbouwen. Vandaag bekijken we de actuele stand van zaken op de Nederlandse markt.

Wat is de rentevoet?

De rentevoet is het percentage dat je betaalt over het bedrag dat je leent voor een hypotheek. Het bepaalt mede hoeveel je maandelijks aan aflossing en rente moet betalen.

Actuele situatie

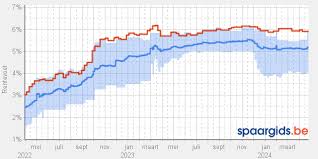

Op dit moment liggen de rentevoeten voor hypothecaire leningen in Nederland historisch laag. Door de lage rentestanden kunnen veel mensen profiteren van gunstige voorwaarden bij het afsluiten van een hypotheek.

Vergelijken loont

Het is altijd verstandig om verschillende aanbieders te vergelijken voordat je een hypotheek afsluit. Door te kijken naar de rentevoeten, maar ook naar andere voorwaarden zoals looptijd en aflossingsmogelijkheden, kun je de beste keuze maken die past bij jouw financiële situatie.

Advies inwinnen

Als je meer wilt weten over de actuele rentevoeten voor hypothecaire leningen en welke mogelijkheden er zijn, is het verstandig om advies in te winnen bij een financieel adviseur of hypotheekverstrekker. Zij kunnen je helpen om een weloverwogen beslissing te nemen.

Vergeet niet dat de rentevoet slechts één aspect is om rekening mee te houden bij het afsluiten van een hypotheek. Zorg ervoor dat je goed geïnformeerd bent over alle aspecten van het lenen voordat je een definitieve beslissing neemt.

Voordelen van de Huidige Rentevoet op Hypothecaire Leningen in België

- Historisch lage rentevoeten maken het afsluiten van een hypothecaire lening voordeliger dan ooit.

- Gunstige voorwaarden bieden de mogelijkheid om een hoger bedrag te lenen voor de aankoop of verbouwing van een woning.

- Met de lage rentestanden zijn lagere maandelijkse aflossingen en rentebetalingen mogelijk, wat financiële ademruimte kan bieden.

- Het vergelijken van verschillende aanbieders kan leiden tot het vinden van de meest gunstige hypotheek met de laagste rentevoet.

- Profiteren van actuele rentevoeten stelt mensen in staat om hun woondromen sneller te realiseren en geld te besparen op lange termijn.

Drie Nadelen van de Huidige Hypothecaire Rentevoet in België

- Bij stijgende rentevoeten kunnen de maandelijkse aflossingen hoger worden, waardoor de financiële last zwaarder kan worden voor huiseigenaren.

- Een langdurig vastgezette rentevoet kan beperkte flexibiliteit bieden bij eventuele veranderingen in de financiële situatie van de lener.

- Bij een variabele rentevoet bestaat het risico dat de maandelijkse aflossingen kunnen fluctueren op basis van marktontwikkelingen, wat voor onzekerheid kan zorgen.

Historisch lage rentevoeten maken het afsluiten van een hypothecaire lening voordeliger dan ooit.

Het afsluiten van een hypothecaire lening is vandaag voordeliger dan ooit dankzij de historisch lage rentevoeten. Door deze gunstige situatie kunnen huizenkopers profiteren van lagere maandelijkse aflossingen en rentelasten, waardoor het realiseren van hun woondromen binnen handbereik komt. Met de lage rentestanden wordt het financieel aantrekkelijker om een hypotheek af te sluiten en de gewenste woning te verwerven.

Gunstige voorwaarden bieden de mogelijkheid om een hoger bedrag te lenen voor de aankoop of verbouwing van een woning.

Gunstige voorwaarden op het gebied van rentevoeten voor hypothecaire leningen bieden de mogelijkheid om een hoger bedrag te lenen voor de aankoop of verbouwing van een woning. Door de lage rentestanden kunnen huizenkopers profiteren van gunstige financieringsmogelijkheden, waardoor het gemakkelijker wordt om een droomwoning te realiseren of om een bestaande woning te renoveren en te verbeteren. Dit kan mensen helpen om hun woondromen waar te maken en om hun levenskwaliteit te verhogen door middel van een comfortabele en passende woonomgeving.

Met de lage rentestanden zijn lagere maandelijkse aflossingen en rentebetalingen mogelijk, wat financiële ademruimte kan bieden.

Met de lage rentestanden voor hypothecaire leningen vandaag de dag zijn lagere maandelijkse aflossingen en rentebetalingen mogelijk. Dit kan financiële ademruimte bieden aan huiseigenaren en aspirant-kopers, waardoor er meer ruimte ontstaat in het budget voor andere uitgaven of spaardoelen. Het profiteren van gunstige rentevoeten kan dus niet alleen helpen bij het realiseren van een woondroom, maar ook bij het creëren van een stabiele financiële situatie op lange termijn.

Het vergelijken van verschillende aanbieders kan leiden tot het vinden van de meest gunstige hypotheek met de laagste rentevoet.

Het vergelijken van verschillende aanbieders kan leiden tot het vinden van de meest gunstige hypotheek met de laagste rentevoet. Door verschillende opties te onderzoeken en te vergelijken, kunnen huizenkopers profiteren van betere voorwaarden en lagere maandelijkse kosten. Het loont dus zeker om de tijd te nemen om diverse aanbiedingen te bekijken en zo een weloverwogen keuze te maken die past bij de financiële situatie en wensen van de koper.

Profiteren van actuele rentevoeten stelt mensen in staat om hun woondromen sneller te realiseren en geld te besparen op lange termijn.

Het profiteren van de actuele rentevoeten voor hypothecaire leningen stelt mensen in staat om hun woondromen sneller te realiseren en geld te besparen op lange termijn. Door gebruik te maken van de gunstige rentestanden kunnen huizenkopers financiële voordelen behalen en hun hypotheeklasten verlagen, waardoor ze meer ruimte hebben om te investeren in hun droomwoning of om andere financiële doelen na te streven. Het is een kans om op een slimme manier te investeren in de toekomst en tegelijkertijd direct te profiteren van de voordelen van de huidige marktomstandigheden.

Bij stijgende rentevoeten kunnen de maandelijkse aflossingen hoger worden, waardoor de financiële last zwaarder kan worden voor huiseigenaren.

Bij stijgende rentevoeten kunnen de maandelijkse aflossingen hoger worden, waardoor de financiële last zwaarder kan worden voor huiseigenaren. Het risico bestaat dat huishoudens die een hypothecaire lening hebben afgesloten tegen een variabele rentevoet geconfronteerd worden met onverwachte stijgingen in hun maandelijkse betalingen. Dit kan leiden tot budgettaire uitdagingen en stress voor huiseigenaren die mogelijk moeite hebben om aan hun betalingsverplichtingen te voldoen. Het is daarom belangrijk voor huizenkopers om zich bewust te zijn van dit potentiële nadeel en om goed na te denken over hun financiële draagkracht bij het kiezen van een hypotheekvorm.

Een langdurig vastgezette rentevoet kan beperkte flexibiliteit bieden bij eventuele veranderingen in de financiële situatie van de lener.

Een langdurig vastgezette rentevoet kan beperkte flexibiliteit bieden bij eventuele veranderingen in de financiële situatie van de lener. Wanneer de rente voor een lange periode wordt vastgezet, kan het moeilijk zijn om in te spelen op veranderingen zoals een stijging of daling van de rentestanden of onverwachte financiële omstandigheden. Dit gebrek aan flexibiliteit kan ervoor zorgen dat de lener minder mogelijkheden heeft om zijn hypotheek aan te passen aan nieuwe situaties, waardoor het belangrijk is om goed na te denken over de duur en voorwaarden van de rentevoet bij het afsluiten van een hypothecaire lening.

Bij een variabele rentevoet bestaat het risico dat de maandelijkse aflossingen kunnen fluctueren op basis van marktontwikkelingen, wat voor onzekerheid kan zorgen.

Bij een variabele rentevoet voor een hypothecaire lening bestaat het risico dat de maandelijkse aflossingen kunnen fluctueren op basis van marktontwikkelingen. Deze onzekerheid kan zorgen voor financiële verrassingen en maakt het moeilijk om op lange termijn budgetten te plannen. Het is belangrijk om dit risico in overweging te nemen bij het kiezen tussen een vaste of variabele rentevoet, en om te bepalen welke optie het beste past bij jouw financiële situatie en risicobereidheid.