Alles wat je moet weten over de maximale hypotheek

Een huis kopen is een grote stap en vaak heb je daarvoor een hypotheek nodig. Maar hoeveel kan je eigenlijk lenen? Dat wordt bepaald aan de hand van verschillende factoren, waaronder je inkomen, eventuele schulden en de waarde van het huis dat je wilt kopen.

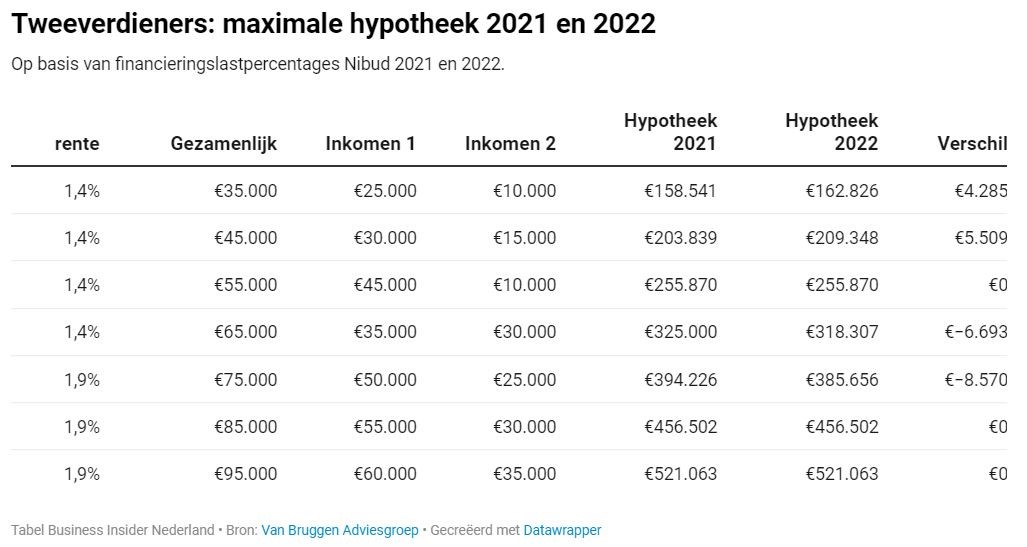

Inkomen en maximale hypotheek

Je inkomen speelt een belangrijke rol bij het bepalen van de maximale hypotheek die je kunt krijgen. Over het algemeen geldt dat hoe hoger je inkomen is, hoe meer je kunt lenen. Banken hanteren vaak een inkomensnorm waarbij ze kijken naar jouw bruto-inkomen en vaste lasten.

Waarde van het huis

Naast je inkomen wordt ook gekeken naar de waarde van het huis dat je wilt kopen. De maximale hypotheek is namelijk gebaseerd op de waarde van het huis of de marktwaarde, niet op de vraagprijs. Dit betekent dat als de marktwaarde lager is dan de vraagprijs, je minder kunt lenen.

Schulden en andere financiële verplichtingen

Ook eventuele schulden en andere financiële verplichtingen spelen een rol bij het bepalen van de maximale hypotheek. Als je al leningen hebt lopen of andere verplichtingen hebt, kan dit invloed hebben op het bedrag dat je kunt lenen voor een hypotheek.

Advies inwinnen

Het is verstandig om advies in te winnen bij een financieel adviseur voordat je een hypotheek afsluit. Zij kunnen jou helpen om inzicht te krijgen in jouw financiële situatie en om te bepalen wat voor jou een passende maximale hypotheek is.

6 Tips voor het Maximaliseren van je Hypotheekmogelijkheden

- Zorg voor een goede financiële situatie en een stabiel inkomen.

- Houd rekening met bijkomende kosten zoals notariskosten en advieskosten.

- Vergelijk verschillende hypotheekverstrekkers om de beste voorwaarden te vinden.

- Let op de hoogte van de rente en kies tussen een vaste of variabele rente.

- Denk aan eventuele risico’s zoals arbeidsongeschiktheid of werkloosheid en neem maatregelen hiervoor.

- Laat je goed informeren door een financieel adviseur voordat je een hypotheek afsluit.

Zorg voor een goede financiële situatie en een stabiel inkomen.

Het is van essentieel belang om te zorgen voor een goede financiële situatie en een stabiel inkomen wanneer je een maximale hypotheek wilt verkrijgen. Een solide financiële basis en een regelmatig inkomen geven niet alleen de geldverstrekker vertrouwen, maar zorgen er ook voor dat je de hypotheeklasten op lange termijn kunt dragen. Door te werken aan een gezonde financiële situatie en een stabiel inkomen, leg je een stevige basis voor het verkrijgen van de maximale hypotheek die past bij jouw situatie en mogelijkheden.

Houd rekening met bijkomende kosten zoals notariskosten en advieskosten.

Bij het bepalen van je maximale hypotheek is het belangrijk om rekening te houden met bijkomende kosten, zoals notariskosten en advieskosten. Deze kosten kunnen aanzienlijk zijn en dienen meegenomen te worden in je totale financiële plaatje bij het kopen van een huis. Vergeet daarom niet om deze extra kosten op te nemen in je berekeningen, zodat je een realistisch beeld krijgt van wat je daadwerkelijk kunt lenen en besteden bij het afsluiten van een hypotheek.

Vergelijk verschillende hypotheekverstrekkers om de beste voorwaarden te vinden.

Het is verstandig om verschillende hypotheekverstrekkers met elkaar te vergelijken om de beste voorwaarden te vinden die aansluiten bij jouw financiële situatie en wensen. Door het vergelijken van hypotheekaanbieders kun je niet alleen kijken naar de rentetarieven, maar ook naar andere belangrijke aspecten zoals aflossingsmogelijkheden, voorwaarden bij extra aflossen en eventuele boeterente. Zo kun je een weloverwogen keuze maken en de hypotheekverstrekker vinden die het beste bij jou past.

Let op de hoogte van de rente en kies tussen een vaste of variabele rente.

Let bij het bepalen van je maximale hypotheek goed op de hoogte van de rente en overweeg of je wilt kiezen voor een vaste of variabele rente. Een vaste rente biedt zekerheid omdat het rentepercentage gedurende de looptijd van de hypotheek gelijk blijft, terwijl een variabele rente kan fluctueren afhankelijk van marktomstandigheden. Het is belangrijk om de voor- en nadelen van beide opties af te wegen en te kiezen wat het beste past bij jouw financiële situatie en risicobereidheid.

Denk aan eventuele risico’s zoals arbeidsongeschiktheid of werkloosheid en neem maatregelen hiervoor.

Bij het bepalen van je maximale hypotheek is het belangrijk om ook rekening te houden met eventuele risico’s zoals arbeidsongeschiktheid of werkloosheid. Het is verstandig om maatregelen te nemen om jezelf te beschermen tegen deze risico’s, bijvoorbeeld door het afsluiten van een passende verzekering. Op die manier kun je financiële zekerheid behouden, zelfs als zich onverwachte situaties voordoen. Het is essentieel om voorbereid te zijn op mogelijke tegenslagen en de juiste stappen te ondernemen om jezelf en je hypotheek veilig te stellen.

Laat je goed informeren door een financieel adviseur voordat je een hypotheek afsluit.

Het is van groot belang om je goed te laten informeren door een financieel adviseur voordat je een hypotheek afsluit. Een financieel adviseur kan je helpen om inzicht te krijgen in jouw financiële situatie en om de juiste keuzes te maken bij het afsluiten van een hypotheek. Door advies in te winnen bij een professional op dit gebied, kun je mogelijke valkuilen vermijden en ervoor zorgen dat de maximale hypotheek die je overweegt passend is bij jouw persoonlijke omstandigheden. Het kan je veel tijd, geld en zorgen besparen op de lange termijn.