Alles wat je moet weten over de hypothecaire lening rentevoet

De rentevoet van een hypothecaire lening is een cruciaal element waar je rekening mee moet houden bij het afsluiten van een hypotheek. Het bepaalt namelijk hoeveel je uiteindelijk zult betalen voor het geleende bedrag. Hier zijn enkele belangrijke zaken die je moet weten over de hypothecaire lening rentevoet:

Wat is de rentevoet?

De rentevoet is het percentage dat de bank of geldverstrekker aanrekent op het bedrag dat je leent voor je hypotheek. Dit percentage kan vast of variabel zijn, afhankelijk van het type lening dat je kiest.

Vaste of variabele rentevoet?

Bij een vaste rentevoet blijft het rentepercentage gedurende de hele looptijd van de lening gelijk. Dit biedt zekerheid en stabiliteit, omdat je precies weet hoeveel je maandelijks zult moeten betalen.

Een variabele rentevoet kan gedurende de looptijd van de lening veranderen, afhankelijk van marktomstandigheden. Dit kan voordelig zijn als de rente daalt, maar ook risico’s met zich meebrengen als de rente stijgt.

Invloed op maandelijkse aflossingen

De hoogte van de rentevoet heeft directe invloed op het bedrag dat je maandelijks moet aflossen. Hoe hoger de rentevoet, hoe meer interest je betaalt en dus hoe hoger je maandelijkse aflossingen zullen zijn.

Onderhandelen over de rentevoet

Het is vaak mogelijk om te onderhandelen over de rentevoet bij het afsluiten van een hypotheek. Zeker wanneer je een goede kredietwaardigheid hebt, kun je proberen om gunstigere voorwaarden te bedingen bij verschillende geldverstrekkers.

Besluit

De hypothecaire lening rentevoet is een belangrijk aspect om rekening mee te houden bij het kiezen van een hypotheek. Zorg ervoor dat je goed geïnformeerd bent en vergelijk verschillende opties voordat je een beslissing neemt. Op die manier kun je geld besparen en financiële stabiliteit garanderen voor de toekomst.

7 Veelgestelde Vragen over de Rentevoet van Hypothecaire Leningen

- Wat is de huidige rente op een lening?

- Welke bank beste woonkrediet?

- Wat kost 100.000 euro lenen?

- Wat is een goede rentevoet?

- Wat is de huidige rentevoet voor hypothecaire lening?

- Wat is de gemiddelde rentevoet?

- Wat kost een lening van 150000 euro?

Wat is de huidige rente op een lening?

Een veelgestelde vraag met betrekking tot de hypothecaire lening rentevoet is: “Wat is de huidige rente op een lening?” De rente op een lening kan variëren afhankelijk van verschillende factoren, zoals het type lening, de looptijd, en de geldverstrekker. Het is belangrijk om te weten dat de rentetarieven regelmatig kunnen veranderen als gevolg van marktomstandigheden en economische factoren. Daarom is het raadzaam om regelmatig de rentetarieven te controleren en advies in te winnen bij financiële experts om een goed geïnformeerde beslissing te nemen over het afsluiten van een hypothecaire lening.

Welke bank beste woonkrediet?

Een veelgestelde vraag met betrekking tot de hypothecaire lening rentevoet is: “Welke bank biedt het beste woonkrediet aan?” Het antwoord op deze vraag kan variëren, aangezien verschillende banken verschillende voorwaarden en rentevoeten hanteren voor hun woonkredieten. Het is belangrijk om verschillende banken te vergelijken en offertes op te vragen om te bepalen welke bank het beste woonkrediet aanbiedt dat past bij jouw financiële situatie en behoeften. Door grondig onderzoek te doen en advies in te winnen bij financiële experts, kun je een weloverwogen beslissing nemen bij het kiezen van een bank voor je hypothecaire lening.

Wat kost 100.000 euro lenen?

Wanneer je 100.000 euro wilt lenen voor een hypothecaire lening, is de totale kostprijs sterk afhankelijk van de rentevoet die wordt toegepast. De rentevoet bepaalt immers hoeveel interest je zult moeten betalen bovenop het geleende bedrag. Bij een hogere rentevoet zal de uiteindelijke kost van de lening hoger liggen dan bij een lagere rentevoet. Het is daarom belangrijk om goed te vergelijken en te berekenen wat de totale terugbetalingskost zal zijn voordat je een beslissing neemt over het lenen van 100.000 euro voor een hypothecaire lening.

Wat is een goede rentevoet?

Een goede rentevoet voor een hypothecaire lening is afhankelijk van verschillende factoren, waaronder de marktomstandigheden, de looptijd van de lening, en jouw persoonlijke financiële situatie. Over het algemeen wordt een rentevoet als gunstig beschouwd wanneer deze lager is dan het gemiddelde markttarief en past binnen jouw budget. Het is belangrijk om te streven naar een rentevoet die niet alleen aantrekkelijk is op korte termijn, maar ook betaalbaar blijft gedurende de hele looptijd van de lening. Het is verstandig om verschillende aanbiedingen te vergelijken en advies in te winnen bij financiële experts om te bepalen wat voor jou een goede rentevoet is bij het afsluiten van een hypothecaire lening.

Wat is de huidige rentevoet voor hypothecaire lening?

Een veelgestelde vraag met betrekking tot hypothecaire leningen is: “Wat is de huidige rentevoet voor een hypothecaire lening?” De actuele rentevoet voor hypothecaire leningen kan variëren afhankelijk van verschillende factoren, zoals de economische situatie, de geldverstrekker en het type lening dat je kiest. Het is belangrijk om regelmatig de rentetarieven te vergelijken bij verschillende banken en financiële instellingen om zo een goed beeld te krijgen van wat op dit moment gangbaar is. Het raadplegen van een financieel adviseur kan ook helpen bij het vinden van de beste rentevoet die past bij jouw financiële situatie en behoeften.

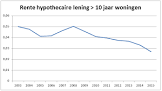

Wat is de gemiddelde rentevoet?

De gemiddelde rentevoet voor hypothecaire leningen kan variëren afhankelijk van verschillende factoren, zoals de economische situatie, de termijn van de lening, en je eigen financiële profiel. Op dit moment ligt de gemiddelde rentevoet voor hypothecaire leningen in België rond de 2% tot 3%, maar dit kan fluctueren. Het is belangrijk om te onthouden dat deze cijfers slechts een algemene indicatie zijn en dat individuele rentevoeten kunnen verschillen op basis van specifieke omstandigheden en onderhandelingen met geldverstrekkers. Het is verstandig om advies in te winnen bij een financieel expert om een beter inzicht te krijgen in de actuele rentetarieven en wat voor jou de beste optie zou zijn.

Wat kost een lening van 150000 euro?

Een veelgestelde vraag met betrekking tot de hypothecaire lening rentevoet is: “Wat kost een lening van 150.000 euro?” Het totale bedrag dat je uiteindelijk zult moeten terugbetalen voor een lening van 150.000 euro wordt beïnvloed door verschillende factoren, waaronder de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals dossierkosten en notariskosten. Door de rentevoet te kennen en te berekenen over welke periode je het bedrag wilt lenen, kun je een schatting maken van de totale kosten van de lening en zo een weloverwogen beslissing nemen bij het afsluiten van een hypotheek.