De rentevoet van een lening: Wat moet je weten?

Wanneer je een lening overweegt, is het belangrijk om goed op de hoogte te zijn van de rentevoet. De rentevoet is namelijk een cruciaal element dat bepaalt hoeveel je uiteindelijk zult betalen voor het geleende bedrag. In dit artikel zullen we de belangrijkste aspecten van de rentevoet van een lening bespreken, zodat je beter geïnformeerd bent bij het maken van financiële beslissingen.

Ten eerste is het belangrijk om te begrijpen wat de rentevoet precies inhoudt. De rentevoet is het percentage dat wordt berekend op het geleende bedrag, en dat je bovenop het oorspronkelijke bedrag moet terugbetalen aan de kredietverstrekker. Met andere woorden, het is de prijs die je betaalt voor het gebruikmaken van iemand anders zijn geld.

De hoogte van de rentevoet wordt bepaald door verschillende factoren. Een belangrijke factor is het risico dat de kredietverstrekker neemt door jou geld te lenen. Hoe hoger het risico, hoe hoger doorgaans de rentevoet zal zijn. Daarnaast spelen ook marktomstandigheden en economische factoren een rol bij het bepalen van de rentevoet.

Bij het vergelijken van leningen is het dus essentieel om naar de rentevoeten te kijken en deze met elkaar te vergelijken. Een iets lagere rentevoet kan namelijk op lange termijn een groot verschil maken in de totale kosten van de lening. Het is ook belangrijk om te letten op het type rentevoet dat wordt aangeboden. Er zijn namelijk twee soorten: een vaste rentevoet en een variabele rentevoet.

Een vaste rentevoet blijft gedurende de looptijd van de lening onveranderd. Dit betekent dat je precies weet hoeveel je elke maand moet betalen en dat er geen verrassingen zijn. Een variabele rentevoet daarentegen kan gedurende de looptijd van de lening veranderen, afhankelijk van marktfluctuaties. Hoewel een variabele rentevoet aanvankelijk aantrekkelijk kan lijken, brengt het ook meer onzekerheid met zich mee.

Tot slot is het belangrijk om te vermelden dat naast de rentevoet ook andere kosten verbonden kunnen zijn aan een lening, zoals administratiekosten of verzekeringen. Het is dus raadzaam om niet alleen naar de rentevoet te kijken, maar ook naar het totale kostenplaatje van de lening.

Kortom, bij het afsluiten van een lening is het cruciaal om goed op de hoogte te zijn van de rentevoet en alle bijbehorende voorwaarden. Door verschillende aanbieders te vergelijken en goed te letten op het type rentevoet, kun je uiteindelijk een weloverwogen beslissing nemen die past bij jouw financiële situatie.

Let wel: dit artikel dient slechts ter informatieve doeleinden en vormt geen financieel advies. Bij het maken van financiële beslissingen is het altijd raadzaam om professioneel advies in te winnen.

5 voordelen van lenen met een lage rentevoet in België

- Lage rentevoeten

- Flexibele betalingstermijnen

- Geen aanbetaling vereist

- Korte afwikkelingstijd

- Verzekering beschikbaar

4 Nadelen van een Rentevoet Lening die u moet weten

- De rentevoet lening kan duurder zijn dan andere soorten leningen.

- U kunt uw schuld niet afbetalen voor de looptijd van de lening is verstreken.

- Er zijn beperkte opties om extra aflossingen te doen op een rentevoet lening.

- Als u in gebreke blijft met betaling, kunnen er hoge boetes worden opgelegd door de financiële instelling die de lening heeft verstrekt.

Lage rentevoeten

Lage rentevoeten: De sleutel tot besparingen op leningen in België

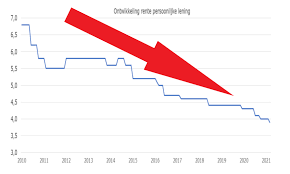

Een van de voordelen van het afsluiten van een lening in België is de lage rentevoet. In vergelijking met andere landen liggen de rentevoeten voor leningen in België vaak lager, wat resulteert in aanzienlijke besparingen op de rentelasten. Dit is goed nieuws voor iedereen die geld wil lenen en tegelijkertijd financieel verstandig wil handelen.

De lagere rentevoeten bieden verschillende voordelen voor leners. Ten eerste betekent een lagere rentevoet dat je minder geld hoeft terug te betalen aan de kredietverstrekker gedurende de looptijd van de lening. Dit kan resulteren in lagere maandelijkse aflossingen, waardoor je meer financiële ademruimte hebt.

Bovendien kunnen de besparingen op lange termijn aanzienlijk zijn. Stel je voor dat je een grote lening afsluit, bijvoorbeeld voor een huis of een auto. Zelfs een kleine daling in de rentevoet kan leiden tot aanzienlijke besparingen over een periode van meerdere jaren. Het verschil tussen een hogere en lagere rentevoet kan op lange termijn duizenden euro’s schelen.

De lage rentevoeten in België zijn het resultaat van verschillende factoren, waaronder het economische klimaat en het beleid van centrale banken. Hoewel deze factoren buiten onze controle liggen, kunnen we er wel van profiteren door op het juiste moment een lening af te sluiten.

Het is echter belangrijk om op te merken dat de rentevoeten kunnen variëren afhankelijk van het type lening, de looptijd en de kredietwaardigheid van de lener. Het is altijd verstandig om verschillende aanbieders te vergelijken en professioneel advies in te winnen voordat je een definitieve beslissing neemt.

Kortom, de lage rentevoeten voor leningen in België bieden een aantrekkelijk voordeel voor leners. Door te profiteren van deze gunstige rentetarieven kun je geld besparen op de rentelasten en je financiële situatie verbeteren. Het is echter belangrijk om verstandig en verantwoordelijk om te gaan met leningen, rekening houdend met je eigen financiële mogelijkheden en toekomstplannen.

Let wel: dit artikel dient slechts ter informatieve doeleinden en vormt geen financieel advies. Bij het maken van financiële beslissingen is het altijd raadzaam om professioneel advies in te winnen.

Flexibele betalingstermijnen

Flexibele betalingstermijnen: U kunt betalingstermijnen kiezen die bij uw financiële situatie passen, waardoor u meer controle hebt over de maandelijkse lasten van de lening.

Een van de voordelen van het afsluiten van een lening met een rentevoet is de flexibiliteit in betalingstermijnen. Dit betekent dat u kunt kiezen voor betalingstermijnen die passen bij uw financiële mogelijkheden en doelen.

Bij het afsluiten van een lening heeft u vaak de mogelijkheid om te kiezen tussen verschillende looptijden. Dit kan variëren van enkele maanden tot enkele jaren, afhankelijk van de specifieke lening en kredietverstrekker. Door te kiezen voor een langere looptijd, kunt u de maandelijkse lasten spreiden en zo zorgen voor een lager bedrag dat u elke maand moet terugbetalen.

De flexibiliteit in betalingstermijnen stelt u in staat om uw lening aan te passen aan uw persoonlijke financiële situatie. Als u bijvoorbeeld tijdelijk minder inkomen heeft, kunt u ervoor kiezen om lagere maandelijkse betalingen te doen gedurende die periode. Dit geeft u de nodige ademruimte en voorkomt dat u in financiële moeilijkheden komt.

Aan de andere kant, als u over voldoende financiële middelen beschikt en graag sneller wilt aflossen, kunt u ook kiezen voor kortere betalingstermijnen. Dit stelt u in staat om de lening sneller af te lossen en mogelijk rentekosten te besparen.

Het hebben van flexibele betalingstermijnen geeft u dus meer controle over uw maandelijkse lasten en stelt u in staat om uw lening af te stemmen op uw persoonlijke financiële doelen. Het is echter belangrijk om op te merken dat het verlengen van de looptijd van de lening kan leiden tot hogere totale kosten vanwege de rente die gedurende een langere periode wordt betaald.

Bij het afsluiten van een lening is het altijd raadzaam om uw financiële situatie zorgvuldig te evalueren en advies in te winnen bij een professional. Op deze manier kunt u weloverwogen beslissingen nemen en ervoor zorgen dat de flexibele betalingstermijnen echt bijdragen aan uw financiële welzijn.

Let op: Dit artikel dient slechts ter informatieve doeleinden en vormt geen financieel advies. Bij het maken van financiële beslissingen is het altijd raadzaam om professioneel advies in te winnen.

Geen aanbetaling vereist

Geen aanbetaling vereist: Geen eigen geld nodig bij het verkrijgen van een lening

Een van de voordelen van het afsluiten van een lening is dat er geen aanbetaling vereist is. Dit betekent dat je niet direct eigen geld hoeft te investeren om toegang te krijgen tot extra financiële middelen.

Voor veel mensen kan het moeilijk zijn om voldoende spaargeld bij elkaar te krijgen om als aanbetaling te dienen bij een grote aankoop of investering. Denk bijvoorbeeld aan de aanschaf van een auto, het kopen van een huis, of het starten van een bedrijf. In dergelijke gevallen kan een lening zonder aanbetaling uitkomst bieden.

Door geen aanbetaling te vereisen, maakt een lening het mogelijk om direct toegang te krijgen tot de benodigde financiële middelen. Dit kan vooral handig zijn wanneer je snel wilt handelen of wanneer er zich onverwachte kosten voordoen.

Het ontbreken van een aanbetaling betekent echter niet dat er helemaal geen financiële verplichtingen zijn. Het geleende bedrag moet nog steeds worden terugbetaald, inclusief rente en eventuele andere kosten die verbonden zijn aan de lening. Het is daarom belangrijk om goed na te denken over je financiële situatie en ervoor te zorgen dat je in staat bent om de lening op tijd en volgens de afgesproken voorwaarden terug te betalen.

Het niet hoeven doen van een aanbetaling kan dus als voordeel worden gezien omdat je geen eigen geld hoeft in te brengen om toegang te krijgen tot extra financiële middelen. Het is echter altijd verstandig om zorgvuldig te overwegen of het afsluiten van een lening zonder aanbetaling past bij jouw persoonlijke financiële situatie en doelen.

Let op: Dit artikel dient slechts ter informatieve doeleinden en vormt geen financieel advies. Bij het maken van financiële beslissingen is het altijd raadzaam om professioneel advies in te winnen.

Korte afwikkelingstijd

Korte afwikkelingstijd: Het voordeel van een rentevoet op leningen

Een van de voordelen van een lening met rentevoet is de korte afwikkelingstijd. Het proces van het aanvragen en afhandelen van een lening kan binnen enkele dagen worden voltooid, waardoor je sneller toegang hebt tot extra financiële middelen.

Wanneer je dringend behoefte hebt aan extra geld, kan een lening met korte afwikkelingstijd een uitkomst bieden. In vergelijking met andere vormen van financiering, zoals bijvoorbeeld het aanvragen van een hypotheek, kan het proces voor het verkrijgen van een lening veel sneller verlopen.

Het aanvragen van een lening met rentevoet is over het algemeen eenvoudig en vereist vaak geen uitgebreide papierwerk. Veel kredietverstrekkers bieden online aanvraagmogelijkheden, waardoor je snel en gemakkelijk jouw aanvraag kunt indienen. Bovendien zijn er tegenwoordig zelfs kredietverstrekkers die binnen enkele minuten beslissingen kunnen nemen over jouw leningsaanvraag.

Zodra jouw leningsaanvraag is goedgekeurd, kan de afwikkelingstijd zeer kort zijn. Dit betekent dat je snel toegang hebt tot het geleende bedrag en deze kunt gebruiken voor jouw specifieke behoeften. Of het nu gaat om onverwachte kosten, het financieren van een project of het consolideren van bestaande schulden, een lening met korte afwikkelingstijd kan je helpen om snel over de benodigde financiële middelen te beschikken.

Het is echter belangrijk om op te merken dat hoewel de afwikkelingstijd van leningen met rentevoet kort kan zijn, het nog steeds essentieel is om verantwoordelijk en zorgvuldig te lenen. Zorg ervoor dat je de voorwaarden van de lening begrijpt en dat je in staat bent om aan jouw betalingsverplichtingen te voldoen. Het is altijd raadzaam om alleen te lenen wat je nodig hebt en wat je kunt terugbetalen binnen een redelijke termijn.

Kortom, een lening met rentevoet biedt het voordeel van een korte afwikkelingstijd. Dit stelt je in staat om snel toegang te krijgen tot extra financiële middelen wanneer je ze nodig hebt. Onthoud echter altijd dat verantwoord lenen van groot belang is en dat het raadzaam is om professioneel advies in te winnen voordat je financiële beslissingen neemt.

Verzekering beschikbaar

Verzekering beschikbaar: Bescherming bij onvoorziene omstandigheden

Een van de voordelen van een lening met rentevoet is dat veel bankinstellingen een verzekering aanbieden voor het geval er iets misgaat met de lening of als er onverwachte omstandigheden optreden die invloed hebben op de terugbetalingscapaciteit van de schuldenaar.

Deze verzekering kan verschillende vormen aannemen, afhankelijk van de specifieke voorwaarden en het beleid van de bank. Het doel ervan is echter altijd hetzelfde: bescherming bieden aan zowel de kredietnemer als de kredietverstrekker in geval van financiële moeilijkheden.

Stel je bijvoorbeeld voor dat je een lening hebt afgesloten om een huis te kopen. Na enige tijd verlies je onverwachts je baan en kun je niet langer aan je betalingsverplichtingen voldoen. In zo’n situatie kan de verzekering in werking treden en jou helpen om tijdelijk of zelfs definitief te voldoen aan je betalingsverplichtingen.

Deze verzekering kan ook van pas komen bij andere onvoorziene omstandigheden, zoals ernstige ziekte of overlijden. In dergelijke gevallen kan het moeilijk zijn om de lening af te lossen, maar met behulp van de verzekering kunnen financiële problemen worden geminimaliseerd en kunnen schulden worden beheerd.

Het hebben van een dergelijke verzekering geeft dus gemoedsrust en zekerheid aan zowel de kredietnemer als de kredietverstrekker. Het biedt bescherming tegen onvoorziene omstandigheden en vermindert het risico voor beide partijen.

Het is echter belangrijk op te merken dat deze verzekering vaak optioneel is en extra kosten met zich mee kan brengen. Het is raadzaam om de voorwaarden en kosten zorgvuldig te bestuderen voordat je besluit om al dan niet van deze verzekering gebruik te maken.

Al met al kan de beschikbaarheid van een verzekering bij een lening met rentevoet een waardevol voordeel zijn. Het biedt financiële bescherming in geval van onvoorziene omstandigheden, waardoor zowel de kredietnemer als de kredietverstrekker gemoedsrust hebben tijdens de looptijd van de lening.

De rentevoet lening kan duurder zijn dan andere soorten leningen.

Bij het afsluiten van een lening is het belangrijk om rekening te houden met de kosten die ermee gepaard gaan. Een van de nadelen van een rentevoet lening is dat deze vaak duurder kan zijn dan andere soorten leningen.

De rentevoet voor een lening wordt bepaald door verschillende factoren, waaronder het risico dat de kredietverstrekker neemt en de marktomstandigheden. In sommige gevallen kan dit resulteren in een hogere rentevoet voor een lening, wat betekent dat je meer geld moet betalen bovenop het geleende bedrag.

Dit kan vooral problematisch zijn als je al financieel kwetsbaar bent of als je budget beperkt is. Een hogere rentevoet kan namelijk leiden tot hogere maandelijkse betalingen en uiteindelijk tot meer kosten over de gehele looptijd van de lening.

Het is daarom belangrijk om bij het afsluiten van een lening goed te vergelijken en te onderzoeken welke opties beschikbaar zijn. Het kan lonend zijn om alternatieve financieringsmogelijkheden te overwegen, zoals persoonlijke leningen met lagere rentevoeten of het heronderhandelen van bestaande schulden.

Het is ook raadzaam om professioneel advies in te winnen bij financiële experts voordat je een beslissing neemt over welk type lening het beste bij jouw situatie past. Zij kunnen je helpen om de mogelijke kosten en risico’s van een rentevoet lening te begrijpen en alternatieve opties te verkennen.

Kortom, hoewel een rentevoet lening aantrekkelijk kan zijn vanwege de flexibiliteit en beschikbaarheid, is het belangrijk om bewust te zijn van het feit dat deze leningen potentieel duurder kunnen zijn dan andere soorten leningen. Het is essentieel om de kosten en risico’s zorgvuldig af te wegen voordat je een definitieve beslissing neemt.

U kunt uw schuld niet afbetalen voor de looptijd van de lening is verstreken.

Een belangrijk nadeel van een lening met rentevoet is dat het mogelijk is dat u uw schuld niet kunt afbetalen voordat de looptijd van de lening is verstreken. Dit kan verschillende problemen met zich meebrengen en uw financiële situatie negatief beïnvloeden.

Wanneer u een lening afsluit, worden er afspraken gemaakt over de looptijd van de lening en het bedrag dat u maandelijks moet terugbetalen. Deze afspraken zijn gebaseerd op uw financiële situatie op dat moment. Echter, het leven kan onvoorspelbaar zijn en er kunnen zich situaties voordoen waardoor u niet in staat bent om aan deze verplichtingen te voldoen.

Stel bijvoorbeeld dat u plotseling uw baan verliest of geconfronteerd wordt met onverwachte medische kosten. In dergelijke gevallen kan het moeilijk zijn om aan uw betalingsverplichtingen te voldoen. Als gevolg hiervan kunt u in financiële problemen komen en mogelijk zelfs in default raken op uw lening, wat ernstige gevolgen kan hebben voor uw kredietwaardigheid.

Het niet kunnen afbetalen van uw schuld voor de looptijd van de lening is verstreken, kan ook leiden tot extra kosten. Kredietverstrekkers kunnen namelijk boetes of extra rentekosten in rekening brengen voor achterstallige betalingen. Dit kan ervoor zorgen dat de totale kosten van de lening aanzienlijk toenemen.

Om dit nadeel te voorkomen, is het belangrijk om uw financiële situatie zorgvuldig te evalueren voordat u een lening afsluit. Zorg ervoor dat u realistisch bent over uw terugbetalingsmogelijkheden en dat u een buffer heeft voor onverwachte uitgaven. Het is ook verstandig om te overwegen om een lening af te sluiten met flexibele voorwaarden, zoals de mogelijkheid tot vervroegde aflossing zonder extra kosten.

Kortom, het niet kunnen afbetalen van uw schuld voordat de looptijd van de lening is verstreken, kan een belangrijk nadeel zijn van een lening met rentevoet. Het is essentieel om uw financiële situatie zorgvuldig te beoordelen en mogelijke risico’s in overweging te nemen voordat u zich committeert aan een lening.

Er zijn beperkte opties om extra aflossingen te doen op een rentevoet lening.

Wanneer je een lening afsluit met een rentevoet, kan het zijn dat je beperkte mogelijkheden hebt om extra aflossingen te doen op het geleende bedrag. Dit kan een nadeel zijn voor mensen die graag sneller van hun lening af willen zijn of die flexibiliteit willen hebben in het terugbetalen van hun schuld.

Het probleem ontstaat doordat sommige leningen met rentevoeten beperkingen opleggen aan de hoeveelheid extra betalingen die je kunt doen. Dit betekent dat je niet zomaar extra geld kunt inzetten om de schuld sneller af te lossen, zelfs als je de financiële middelen hebt om dit te doen.

Voor veel mensen kan dit frustrerend zijn, vooral als ze graag eerder van hun schulden af willen komen of als ze onverwachte financiële meevallers hebben waarmee ze hun lening sneller willen aflossen. Het kan ook betekenen dat je langer vastzit aan de maandelijkse betalingen en dat je uiteindelijk meer rente betaalt over de gehele looptijd van de lening.

Het is daarom belangrijk om bij het afsluiten van een lening goed op de hoogte te zijn van eventuele beperkingen met betrekking tot extra aflossingen. Lees altijd zorgvuldig alle voorwaarden en contractuele bepalingen voordat je een beslissing neemt, zodat je niet voor verrassingen komt te staan.

Als het voor jou belangrijk is om flexibiliteit te hebben bij het aflossen van je lening, dan kan het de moeite waard zijn om te overwegen om een lening af te sluiten waarbij je wel de mogelijkheid hebt om extra aflossingen te doen. Dit kan je helpen om sneller van je schuld af te komen en uiteindelijk minder rente te betalen.

Kortom, het beperkt zijn in de mogelijkheid om extra aflossingen te doen op een lening met rentevoet kan een nadeel zijn voor mensen die graag meer flexibiliteit willen hebben bij het terugbetalen van hun schuld. Het is belangrijk om hier rekening mee te houden en alle voorwaarden zorgvuldig door te nemen voordat je een lening afsluit.

Als u in gebreke blijft met betaling, kunnen er hoge boetes worden opgelegd door de financiële instelling die de lening heeft verstrekt.

Een belangrijk nadeel van een lening met rentevoet is dat als je in gebreke blijft met de betalingen, er hoge boetes kunnen worden opgelegd door de financiële instelling die de lening heeft verstrekt. Dit kan een aanzienlijke financiële last met zich meebrengen en kan je in een nog moeilijkere positie brengen.

Wanneer je een lening afsluit, ga je akkoord met bepaalde voorwaarden, waaronder het tijdig terugbetalen van het geleende bedrag en de bijbehorende rente. Als je om welke reden dan ook niet aan deze verplichtingen kunt voldoen, bijvoorbeeld door verlies van inkomen of onverwachte uitgaven, kan dit leiden tot betalingsachterstanden.

In dergelijke gevallen hebben financiële instellingen vaak het recht om boetes op te leggen voor te late betalingen of zelfs voor het volledig in gebreke blijven. Deze boetes kunnen aanzienlijk zijn en kunnen de oorspronkelijke schuld snel laten toenemen. Bovendien kunnen ze ook invloed hebben op je kredietwaardigheid en toekomstige leningsmogelijkheden.

Het is daarom van cruciaal belang om altijd zorgvuldig te plannen en ervoor te zorgen dat je in staat bent om aan je betalingsverplichtingen te voldoen voordat je een lening afsluit. Het is raadzaam om een realistisch budget op te stellen en rekening te houden met mogelijke onvoorziene omstandigheden.

Als je merkt dat je moeite hebt om aan je betalingsverplichtingen te voldoen, is het belangrijk om zo snel mogelijk contact op te nemen met de financiële instelling. Soms kunnen ze bereid zijn om betalingsregelingen te treffen of andere oplossingen aan te bieden om je te helpen de lening terug te betalen zonder hoge boetes.

Onthoud dat het altijd verstandig is om goed geïnformeerd te zijn voordat je een lening afsluit en dat je alleen moet lenen wat je redelijkerwijs kunt terugbetalen. Het voorkomen van betalingsachterstanden en boetes is essentieel voor het behoud van een gezonde financiële situatie.

Let wel: dit artikel dient slechts ter informatieve doeleinden en vormt geen financieel advies. Bij het maken van financiële beslissingen is het altijd raadzaam om professioneel advies in te winnen.