Hypothecaire leningen: een gids voor het kopen van een huis

Het kopen van een huis is voor velen een grote mijlpaal in het leven. Of je nu op zoek bent naar je eerste woning of naar een nieuwe plek om te settelen, de kans is groot dat je geld moet lenen om deze droom te verwezenlijken. Een veelvoorkomende manier om dit te financieren is door middel van een hypothecaire lening.

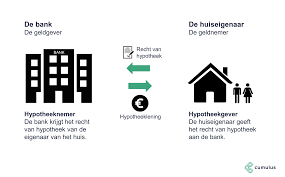

Een hypothecaire lening is een specifiek type lening dat wordt gebruikt om onroerend goed, zoals een huis, te financieren. Het belangrijkste kenmerk van deze lening is dat het onroerend goed als onderpand fungeert voor de geldverstrekker. Dit betekent dat als de lener niet aan zijn betalingsverplichtingen kan voldoen, de geldverstrekker het recht heeft om het onroerend goed te verkopen en zo zijn geld terug te krijgen.

Bij het afsluiten van een hypothecaire lening zijn er verschillende aspecten waar je rekening mee moet houden. Allereerst is het belangrijk om na te gaan hoeveel je kunt lenen. Dit wordt bepaald op basis van factoren zoals je inkomen, uitgaven, spaargeld en de waarde van het pand dat je wilt kopen. Een financieel adviseur kan je helpen bij het berekenen van jouw maximale leencapaciteit.

Daarnaast moet je beslissen welk type rentevoet je wilt: vast of variabel. Een vaste rentevoet blijft gedurende de looptijd van de lening constant, terwijl een variabele rentevoet kan fluctueren op basis van marktomstandigheden. Beide opties hebben voor- en nadelen, dus het is belangrijk om goed te begrijpen wat de consequenties zijn van je keuze.

Verder moet je ook rekening houden met de looptijd van de lening. Dit is de periode waarin je de lening terugbetaalt. Over het algemeen geldt: hoe langer de looptijd, hoe lager je maandelijkse aflossingen, maar hoe meer rente je uiteindelijk betaalt. Het is belangrijk om een evenwicht te vinden tussen een haalbare maandelijkse aflossing en het minimaliseren van de totale kosten van de lening.

Bij het afsluiten van een hypothecaire lening is het verstandig om verschillende aanbieders met elkaar te vergelijken. De rentevoeten en voorwaarden kunnen namelijk sterk variëren. Een onafhankelijke hypotheekadviseur kan je helpen bij het vinden van de beste deal die past bij jouw persoonlijke situatie.

Ten slotte is het belangrijk om te weten dat hypothecaire leningen ook extra kosten met zich meebrengen, zoals notariskosten, registratierechten en eventuele makelaarskosten. Deze kosten moeten in overweging worden genomen bij het bepalen van je totale budget.

Het afsluiten van een hypothecaire lening is een grote financiële beslissing die zorgvuldig moet worden overwogen. Het is verstandig om advies in te winnen bij professionals en goed geïnformeerd te zijn over alle aspecten voordat je een definitieve keuze maakt. Met de juiste kennis en begeleiding kun je echter een hypothecaire lening afsluiten die past bij jouw behoeften en financiële situatie, en zo de weg vrijmaken naar het verwezenlijken van jouw droomhuis.

6 Veelgestelde Vragen over Hypothecaire Leningen Beantwoord

- Wat is een hypothecaire lening?

- Welke kosten zijn verbonden aan een hypothecaire lening?

- Wat is het verschil tussen een lineaire en annuïteitenhypotheek?

- Hoe bepaal ik mijn maximale leningbedrag voor een hypothecaire lening?

- Welke stappen moet ik doorlopen bij het afsluiten van een hypothecaire lening?

- Zijn er fiscale voordelen verbonden aan het afsluiten van een hypothecaire lening?

Wat is een hypothecaire lening?

Een hypothecaire lening is een specifiek type lening dat wordt gebruikt om onroerend goed, zoals een huis of appartement, te financieren. Het belangrijkste kenmerk van een hypothecaire lening is dat het onroerend goed dient als onderpand voor de geldverstrekker. Dit betekent dat als de lener niet aan zijn betalingsverplichtingen kan voldoen, de geldverstrekker het recht heeft om het onroerend goed te verkopen en zo zijn geld terug te krijgen.

Bij het afsluiten van een hypothecaire lening wordt er een overeenkomst gesloten tussen de kredietnemer (de persoon die leent) en de kredietgever (de financiële instelling die het geld verstrekt). De lening wordt meestal over een lange periode afbetaald, vaak variërend van 10 tot 30 jaar.

De hoogte van het leenbedrag hangt af van verschillende factoren, waaronder het inkomen en de financiële situatie van de lener, evenals de waarde van het onroerend goed. Meestal financiert de lening een groot percentage van de aankoopprijs of taxatiewaarde van het pand, terwijl de koper zelf ook eigen middelen moet inbrengen in de vorm van eigen spaargeld of andere bronnen.

Naast het geleende bedrag betaalt de lener ook rente over de lening. De rente kan vast of variabel zijn. Bij een vaste rentevoet blijft het rentepercentage gedurende de looptijd van de lening constant. Bij een variabele rentevoet kan het rentepercentage gedurende de looptijd veranderen op basis van marktomstandigheden.

De aflossing van een hypothecaire lening gebeurt meestal in maandelijkse termijnen. Deze termijnen bestaan uit een deel rente en een deel aflossing van het geleende bedrag. Aan het einde van de looptijd moet de volledige lening zijn terugbetaald.

Het afsluiten van een hypothecaire lening is een belangrijke financiële beslissing die goed doordacht moet worden. Het is verstandig om advies in te winnen bij professionals, zoals hypotheekadviseurs of banken, om de beste optie te vinden die past bij jouw persoonlijke situatie en financiële mogelijkheden.

Welke kosten zijn verbonden aan een hypothecaire lening?

Bij het afsluiten van een hypothecaire lening zijn er verschillende kosten waarmee je rekening moet houden. Hier zijn enkele van de meest voorkomende kosten:

- Notariskosten: Dit zijn de kosten die je betaalt aan de notaris voor het opstellen en registreren van de hypotheekakte. De exacte kosten kunnen variëren, afhankelijk van de complexiteit van de akte en het tarief van de notaris.

- Registratierechten: Bij het inschrijven van de hypotheekakte in het kadaster moet je registratierechten betalen. Deze kosten worden berekend als een percentage van het geleende bedrag en verschillen per regio.

- Hypotheekadvieskosten: Als je gebruikmaakt van een hypotheekadviseur of financieel adviseur, kunnen er advieskosten in rekening worden gebracht voor hun diensten. Deze kosten kunnen vast zijn of gebaseerd zijn op een percentage van het geleende bedrag.

- Taxatiekosten: Voordat een geldverstrekker een hypothecaire lening verstrekt, moet vaak een taxatie worden uitgevoerd om de waarde van het onroerend goed te bepalen. De kosten voor deze taxatie komen meestal voor rekening van de koper.

- Makelaarskosten: Als je gebruikmaakt van een makelaar bij het kopen of verkopen van een huis, kunnen er makelaarskosten in rekening worden gebracht. Deze kosten verschillen per makelaar en kunnen op verschillende manieren worden berekend (bijvoorbeeld een vast bedrag of een percentage van de verkoopprijs).

Daarnaast kunnen er nog andere kosten zijn, zoals dossierkosten, advieskosten voor verzekeringen, kosten voor het aanvragen van een bouwvergunning (indien van toepassing), en eventuele kosten voor het afsluiten van een overlijdensrisicoverzekering.

Het is belangrijk om al deze kosten in overweging te nemen bij het bepalen van je totale budget en om ervoor te zorgen dat je voldoende financiële middelen hebt om deze kosten te dekken naast de maandelijkse aflossingen van de lening. Een hypotheekadviseur kan je helpen bij het in kaart brengen van alle kosten en het maken van een realistisch financieel plan.

Wat is het verschil tussen een lineaire en annuïteitenhypotheek?

Een lineaire hypotheek en een annuïteitenhypotheek zijn twee verschillende vormen van hypothecaire leningen met elk hun eigen kenmerken. Het belangrijkste verschil tussen beide ligt in de manier waarop de aflossingen worden berekend en hoe de maandelijkse betalingen gedurende de looptijd van de lening veranderen.

Bij een lineaire hypotheek blijft het aflossingsbedrag gedurende de looptijd van de lening gelijk. Met andere woorden, elke maand betaal je een vast bedrag aan aflossing, naast de rente die je verschuldigd bent. Aangezien het openstaande bedrag geleidelijk afneemt, worden de rentelasten steeds lager en betaal je dus steeds minder rente. Hierdoor dalen je totale maandelijkse betalingen naarmate de tijd verstrijkt.

In tegenstelling hiermee heeft een annuïteitenhypotheek vaste maandelijkse betalingen gedurende de hele looptijd van de lening. Bij deze vorm blijft het totale bedrag dat je elke maand betaalt (inclusief rente en aflossing) gelijk. In het begin van de lening bestaat het grootste gedeelte van je maandelijkse betaling uit rente, terwijl het aflossingsdeel geleidelijk toeneemt naarmate de tijd verstrijkt. Dit betekent dat je in het begin meer rente betaalt dan bij een lineaire hypotheek, maar minder aflost. Na verloop van tijd neemt het aandeel van aflossing toe en het aandeel van rente af.

Het belangrijkste voordeel van een lineaire hypotheek is dat je gedurende de looptijd van de lening sneller aflost. Dit betekent dat je totale rentelasten lager zijn dan bij een annuïteitenhypotheek. Bovendien heb je bij een lineaire hypotheek na verloop van tijd steeds lagere maandelijkse betalingen, wat gunstig kan zijn voor je financiële planning.

Een annuïteitenhypotheek daarentegen biedt stabiele maandelijkse betalingen gedurende de hele looptijd, wat het gemakkelijker kan maken om je budget te beheren. Het nadeel is echter dat je in het begin meer rente betaalt en minder aflost dan bij een lineaire hypotheek.

Welke vorm het meest geschikt is, hangt af van jouw persoonlijke situatie en voorkeuren. Het is verstandig om advies in te winnen bij een hypotheekadviseur om te bepalen welk type hypotheek het beste past bij jouw financiële doelen en mogelijkheden.

Hoe bepaal ik mijn maximale leningbedrag voor een hypothecaire lening?

Het bepalen van je maximale leningbedrag voor een hypothecaire lening is een belangrijke stap in het koopproces van een huis. Het geeft je een idee van het bedrag dat je kunt lenen en helpt je bij het bepalen van je budget. Hier zijn enkele factoren waarmee je rekening moet houden bij het berekenen van je maximale leencapaciteit:

- Inkomen: Je inkomen speelt een cruciale rol bij het bepalen van je maximale leningbedrag. Geldverstrekkers willen er zeker van zijn dat je voldoende inkomen hebt om de maandelijkse aflossingen te kunnen betalen. Over het algemeen wordt aangenomen dat de maandelijkse aflossing niet meer dan 30% tot 40% van je inkomen mag bedragen.

- Uitgaven: Naast je inkomen kijken geldverstrekkers ook naar je uitgavenpatroon. Ze willen weten of er voldoende ruimte is in jouw financiën om de lening af te lossen naast andere lopende verplichtingen, zoals huur, hypotheeklasten, leningen of alimentatie.

- Spaargeld: Het hebben van spaargeld kan ook invloed hebben op jouw maximale leencapaciteit. Geldverstrekkers zien spaargeld als een buffer voor onvoorziene kosten en als bewijs dat je in staat bent om financiële verplichtingen aan te gaan.

- Waarde van het pand: De waarde van het pand dat je wilt kopen, speelt ook een rol bij het bepalen van de maximale leencapaciteit. Geldverstrekkers kijken naar de waarde van het onroerend goed en baseren hierop het bedrag dat ze bereid zijn uit te lenen.

Het is verstandig om professioneel advies in te winnen bij een hypotheekadviseur of financieel expert. Zij hebben de kennis en ervaring om je te helpen bij het berekenen van jouw maximale leencapaciteit op basis van jouw specifieke situatie. Ze kunnen je ook informeren over de verschillende hypotheekvormen, rentevoeten en voorwaarden die beschikbaar zijn.

Het is belangrijk om realistisch te blijven bij het bepalen van je maximale leningbedrag. Zorg ervoor dat je niet alleen rekening houdt met de maandelijkse aflossingen, maar ook met andere kosten zoals notariskosten, registratierechten en eventuele makelaarskosten. Op deze manier kun je een hypothecaire lening afsluiten die past bij jouw financiële mogelijkheden en comfortniveau.

Welke stappen moet ik doorlopen bij het afsluiten van een hypothecaire lening?

Het afsluiten van een hypothecaire lening is een proces dat verschillende stappen omvat. Hier zijn de belangrijkste stappen die je moet doorlopen:

- Financiële evaluatie: Voordat je begint met het zoeken naar een hypothecaire lening, is het belangrijk om je financiële situatie in kaart te brengen. Dit omvat het beoordelen van je inkomen, uitgaven en spaargeld. Je kunt ook jouw maximale leencapaciteit berekenen door rekening te houden met deze factoren.

- Hypotheekadviseur raadplegen: Het is verstandig om professioneel advies in te winnen bij een hypotheekadviseur of financieel expert. Zij kunnen je helpen bij het begrijpen van de verschillende opties, rentevoeten en voorwaarden die beschikbaar zijn en je begeleiden bij het maken van de juiste keuze.

- Vergelijken van aanbieders: Het is raadzaam om verschillende geldverstrekkers met elkaar te vergelijken voordat je een definitieve beslissing neemt. Let op de rentevoeten, voorwaarden, kosten en flexibiliteit van elke aanbieder. Een onafhankelijke hypotheekadviseur kan je helpen bij het vinden van de beste deal die past bij jouw behoeften.

- Aanvraag indienen: Nadat je een geschikte geldverstrekker hebt gekozen, dien je een aanvraag in voor de hypothecaire lening. Dit omvat het verstrekken van alle vereiste documenten, zoals identiteitsbewijs, inkomensbewijzen, bankafschriften en informatie over het onroerend goed dat je wilt kopen.

- Beoordeling en goedkeuring: De geldverstrekker zal jouw aanvraag beoordelen en een beslissing nemen over het al dan niet goedkeuren van de lening. Dit omvat het controleren van jouw kredietwaardigheid, financiële situatie en de waarde van het onroerend goed.

- Ondertekening van de leningsovereenkomst: Als jouw aanvraag is goedgekeurd, zal je worden uitgenodigd om de leningsovereenkomst te ondertekenen. Zorg ervoor dat je alle voorwaarden en verplichtingen begrijpt voordat je tekent.

- Notariële akte: Voordat de lening definitief is, moet er een notariële akte worden opgesteld waarin alle details van de transactie worden vastgelegd. Dit omvat onder andere de eigendomsoverdracht en hypotheekregistratie.

- Uitbetaling van de lening: Na het ondertekenen van de notariële akte zal de geldverstrekker het geleende bedrag uitbetalen aan de verkoper of notaris. Op dat moment begint ook jouw verplichting om maandelijkse aflossingen te doen volgens de afgesproken voorwaarden.

Het afsluiten van een hypothecaire lening kan een complex proces zijn, maar met professioneel advies en zorgvuldige planning kun je deze stappen doorlopen en uiteindelijk genieten van jouw nieuwe woning.

Zijn er fiscale voordelen verbonden aan het afsluiten van een hypothecaire lening?

Ja, er zijn fiscale voordelen verbonden aan het afsluiten van een hypothecaire lening in België. Het belangrijkste fiscale voordeel is de mogelijkheid om de betaalde interesten op je hypothecaire lening af te trekken van je belastbaar inkomen. Dit wordt de “woonbonus” genoemd.

De woonbonus stelt huiseigenaren in staat om een deel van de betaalde interesten op hun hypothecaire lening in mindering te brengen bij het berekenen van hun belastingen. Het exacte bedrag dat je kunt aftrekken, hangt af van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening en het jaar waarin je de lening bent aangegaan.

Daarnaast kun je ook profiteren van een verlaagd tarief voor registratierechten bij de aankoop van een eigen woning. In sommige gevallen kan dit tarief zelfs worden verlaagd tot 6% in plaats van het standaardtarief van 10%.

Het is belangrijk om op te merken dat er enkele wijzigingen zijn doorgevoerd met betrekking tot de woonbonus in België. Vanaf 1 januari 2020 werd de federale woonbonus afgeschaft en overgedragen naar de gewesten (Vlaanderen, Wallonië en Brussel). Elk gewest heeft nu zijn eigen regels en voorwaarden met betrekking tot hypotheekrenteaftrek. Het is daarom raadzaam om contact op te nemen met een financieel adviseur of belastingdeskundige om specifieke informatie te verkrijgen over de fiscale voordelen in jouw regio.

Het is belangrijk om te benadrukken dat fiscale wetgevingen kunnen veranderen, dus het is altijd verstandig om up-to-date informatie in te winnen bij relevante instanties of een deskundige op het gebied van belastingzaken.