Alles wat je moet weten over het berekenen van een 2e hypotheek

Een tweede hypotheek kan een manier zijn om extra financiële ruimte te creëren, bijvoorbeeld voor het financieren van een verbouwing of het aflossen van andere schulden. Voordat je besluit om een tweede hypotheek af te sluiten, is het belangrijk om goed geïnformeerd te zijn over de verschillende aspecten en berekeningen die hierbij komen kijken.

Wat is een 2e hypotheek?

Een tweede hypotheek is een lening die je afsluit op de overwaarde van je huis, naast de eerste (bestaande) hypotheek. Met een tweede hypotheek kun je geld lenen tegen de waarde van je woning, zonder dat je de eerste hypotheek hoeft af te lossen. Deze lening wordt vaak gebruikt voor grote uitgaven zoals verbouwingen, studiekosten of het consolideren van schulden.

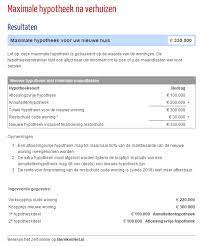

Hoe bereken je een 2e hypotheek?

Het berekenen van een tweede hypotheek is complex en hangt af van verschillende factoren, zoals de waarde van je huis, de hoogte van de bestaande hypotheek en je inkomen. Om een indicatie te krijgen van hoeveel je kunt lenen met een tweede hypotheek, kun je gebruikmaken van online rekentools of advies inwinnen bij een financieel adviseur.

Belangrijke aandachtspunten

- Zorg ervoor dat je goed op de hoogte bent van de voorwaarden en risico’s verbonden aan het afsluiten van een tweede hypotheek.

- Vergelijk verschillende aanbieders en rentetarieven om de beste deal te vinden die past bij jouw situatie.

- Houd rekening met eventuele extra kosten zoals advieskosten, notariskosten en taxatiekosten bij het afsluiten van een tweede hypotheek.

- Wees realistisch over wat je kunt lenen en terugbetalen, om financiële problemen in de toekomst te voorkomen.

Door goed geïnformeerd te zijn en alle aspecten zorgvuldig af te wegen, kun je verantwoordelijk en doordacht beslissen of het afsluiten van een tweede hypotheek voor jou de juiste keuze is.

Veelgestelde Vragen over het Berekenen van een Tweede Hypotheek

- Hoeveel kan ik lenen met een tweede hypotheek?

- Wat zijn de voorwaarden voor het afsluiten van een tweede hypotheek?

- Welke kosten komen kijken bij het berekenen van een tweede hypotheek?

- Wat gebeurt er als ik mijn tweede hypotheek niet kan terugbetalen?

- Kan ik een tweede hypotheek afsluiten als mijn huis onder water staat?

- Is het verstandig om een tweede hypotheek te nemen voor het financieren van verbouwingen?

Hoeveel kan ik lenen met een tweede hypotheek?

Een veelgestelde vraag bij het berekenen van een tweede hypotheek is: “Hoeveel kan ik lenen met een tweede hypotheek?” Het bedrag dat je kunt lenen met een tweede hypotheek hangt af van verschillende factoren, zoals de waarde van je huis, de hoogte van de bestaande hypotheek en je inkomen. Over het algemeen kun je met een tweede hypotheek tot een bepaald percentage van de overwaarde van je woning lenen. Om precies te berekenen hoeveel je kunt lenen met een tweede hypotheek, is het verstandig om advies in te winnen bij een financieel adviseur of gebruik te maken van online rekentools die rekening houden met jouw specifieke situatie. Het is belangrijk om realistisch te blijven over wat je kunt lenen en terugbetalen, zodat je financiële stabiliteit behoudt.

Wat zijn de voorwaarden voor het afsluiten van een tweede hypotheek?

Voor het afsluiten van een tweede hypotheek zijn er verschillende voorwaarden waaraan voldaan moet worden. Allereerst is het belangrijk dat je over voldoende overwaarde op je huis beschikt, aangezien de tweede hypotheek gebaseerd is op deze waarde. Daarnaast wordt er gekeken naar je inkomen en financiële situatie om te bepalen of je de extra lening kunt dragen. Ook spelen zaken zoals de hoogte van de bestaande hypotheek, je leeftijd en eventuele andere schulden een rol bij het beoordelen van de aanvraag voor een tweede hypotheek. Het is verstandig om goed geïnformeerd te zijn over alle voorwaarden en vereisten voordat je besluit om een tweede hypotheek af te sluiten.

Welke kosten komen kijken bij het berekenen van een tweede hypotheek?

Bij het berekenen van een tweede hypotheek komen verschillende kosten kijken die belangrijk zijn om in overweging te nemen. Naast de rente die je betaalt over het geleende bedrag, zijn er ook andere kosten zoals advieskosten van een financieel adviseur, notariskosten voor het opstellen van de hypotheekakte en eventuele taxatiekosten voor het bepalen van de waarde van je woning. Het is essentieel om rekening te houden met deze bijkomende kosten bij het afsluiten van een tweede hypotheek, zodat je een realistisch beeld hebt van de totale financiële verplichtingen die gepaard gaan met deze lening.

Wat gebeurt er als ik mijn tweede hypotheek niet kan terugbetalen?

Wanneer je je tweede hypotheek niet kunt terugbetalen, kunnen er verschillende scenario’s optreden. In het geval van betalingsproblemen kan de geldverstrekker maatregelen nemen, zoals het inzetten van een incassobureau, het opeisen van de woning of het veilen van het huis om de openstaande schuld te voldoen. Het niet kunnen terugbetalen van een tweede hypotheek kan dus leiden tot serieuze financiële en juridische consequenties. Het is daarom essentieel om goed geïnformeerd te zijn over de risico’s en verplichtingen die gepaard gaan met het afsluiten van een tweede hypotheek en om realistisch te blijven over wat je financieel aankunt.

Kan ik een tweede hypotheek afsluiten als mijn huis onder water staat?

Ja, het is mogelijk om een tweede hypotheek af te sluiten als je huis onder water staat, maar het kan wel lastiger zijn dan wanneer je huis overwaarde heeft. Wanneer je huis onder water staat, betekent dit dat de huidige waarde van je woning lager is dan de hoogte van de hypotheekschuld die erop rust. In zo’n situatie zullen geldverstrekkers voorzichtiger zijn met het verstrekken van een tweede hypotheek, omdat zij meer risico lopen. Het is daarom belangrijk om goed advies in te winnen en de mogelijkheden te bespreken met een financieel adviseur voordat je besluit om een tweede hypotheek af te sluiten als je huis onder water staat.

Is het verstandig om een tweede hypotheek te nemen voor het financieren van verbouwingen?

Het nemen van een tweede hypotheek voor het financieren van verbouwingen kan een verstandige keuze zijn, mits goed overwogen en gepland. Het kan een manier zijn om de waarde van je woning te verhogen en tegelijkertijd je woongenot te verbeteren. Belangrijk is wel om rekening te houden met de extra kosten en risico’s die gepaard gaan met het afsluiten van een tweede hypotheek, zoals rente en aflossingen op lange termijn. Het is aan te raden om goed advies in te winnen bij een financieel expert en verschillende scenario’s door te rekenen om te bepalen of het nemen van een tweede hypotheek voor verbouwingen in jouw specifieke situatie verstandig is.