Hypotheek Berekenen met Eigen Geld: Wat Je Moet Weten

Als je een huis wilt kopen en een hypotheek nodig hebt, is het belangrijk om rekening te houden met de mogelijkheid om eigen geld in te brengen. Eigen geld kan helpen bij het verlagen van je hypotheekbedrag en maandelijkse lasten. Maar hoe bereken je dit precies?

Stap 1: Bepaal Hoeveel Eigen Geld Je Beschikbaar Hebt

Allereerst is het belangrijk om te inventariseren hoeveel eigen geld je kunt inbrengen bij de aankoop van een huis. Dit kan spaargeld zijn, maar ook bijvoorbeeld een schenking of overwaarde van een vorige woning.

Stap 2: Bereken Hoeveel Eigen Geld Je Wilt Inzetten

Vervolgens kun je bepalen hoeveel van dit eigen geld je daadwerkelijk wilt gebruiken voor de aankoop. Dit kan invloed hebben op de hoogte van je hypotheek en de bijkomende kosten.

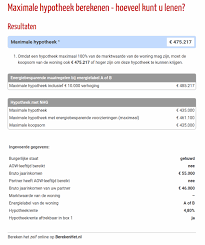

Stap 3: Hypotheek Berekenen met Eigen Geld

Nu kun je aan de slag met het berekenen van je hypotheek met eigen geld. Door het inbrengen van eigen geld verlaag je het bedrag dat je moet lenen, wat kan resulteren in lagere maandelijkse lasten en minder rente die je over de looptijd moet betalen.

Conclusie

Het inzetten van eigen geld bij het kopen van een huis kan voordelen bieden, maar het is belangrijk om goed te berekenen hoeveel eigen geld je wilt gebruiken en welk effect dit heeft op je hypotheek. Raadpleeg altijd een financieel adviseur voor persoonlijk advies op maat.

Voordelen van Eigen Geld bij Hypotheekberekening: 7 Redenen om te Overwegen

- Verlagen van het hypotheekbedrag

- Mogelijkheid tot lagere maandelijkse lasten

- Beperken van de te betalen rente over de looptijd

- Flexibiliteit bij het bepalen van de hoogte van de hypotheek

- Kan helpen bij het verkrijgen van een gunstigere hypotheekrente

- Eigen inbreng kan positief worden gewaardeerd door geldverstrekkers

- Meer controle over je financiële situatie en minder afhankelijkheid van leningen

Zeven Nadelen van Eigen Geld Inbrengen bij Hypotheekberekening

- Minder eigen geld beschikbaar voor andere investeringen of onvoorziene uitgaven.

- Eigen geld inbrengen kan leiden tot een lagere hypotheekrenteaftrek.

- Het kan lastig zijn om voldoende eigen geld bij elkaar te sparen voor de aankoop van een huis.

- Inbrengen van eigen geld kan invloed hebben op je financiële flexibiliteit en liquiditeit.

- Bij verkoop van de woning kan het ingebrachte eigen geld niet direct worden vrijgemaakt.

- De hoogte van het in te brengen eigen geld hangt af van diverse factoren en is niet altijd eenduidig te berekenen.

- Het gebruik van eigen geld kan ten koste gaan van eventuele verbouwings- of inrichtingskosten.

Verlagen van het hypotheekbedrag

Een belangrijk voordeel van het inbrengen van eigen geld bij het berekenen van een hypotheek is het verlagen van het hypotheekbedrag. Door eigen geld in te zetten, hoef je minder te lenen van de bank, wat kan resulteren in een lagere maandelijkse hypotheeklast en minder rente die je over de looptijd moet betalen. Dit kan financiële stabiliteit bieden en ervoor zorgen dat je op lange termijn minder kosten hebt in verband met je woningfinanciering. Het verlagen van het hypotheekbedrag door eigen geld in te brengen kan dus aanzienlijke voordelen opleveren voor huizenkopers.

Mogelijkheid tot lagere maandelijkse lasten

Een belangrijk voordeel van het inbrengen van eigen geld bij het berekenen van een hypotheek is de mogelijkheid tot lagere maandelijkse lasten. Door eigen geld in te zetten bij de aankoop van een huis, verlaag je het bedrag dat je moet lenen. Hierdoor kan je maandelijkse hypotheeklast aanzienlijk verminderen, wat meer financiële ruimte kan bieden en je budget beter beheersbaar maakt. Dit kan resulteren in een meer comfortabele financiële situatie op de lange termijn.

Beperken van de te betalen rente over de looptijd

Een belangrijk voordeel van het inbrengen van eigen geld bij het berekenen van een hypotheek is het beperken van de te betalen rente over de looptijd. Door een deel van het aankoopbedrag zelf te financieren, verlaag je het bedrag dat je moet lenen. Hierdoor neemt niet alleen je maandelijkse aflossingsbedrag af, maar ook de totale rentekosten die je gedurende de looptijd van de hypotheek moet betalen. Dit kan aanzienlijke besparingen opleveren en zorgen voor een financieel gunstigere situatie op lange termijn.

Flexibiliteit bij het bepalen van de hoogte van de hypotheek

Een belangrijk voordeel van het inbrengen van eigen geld bij het berekenen van een hypotheek is de flexibiliteit die het biedt bij het bepalen van de hoogte van de hypotheek. Door eigen geld in te zetten, kun je zelf bepalen hoeveel je wilt lenen en hoeveel je wilt inbrengen, waardoor je meer controle hebt over de uiteindelijke hoogte van je hypotheek. Dit stelt je in staat om een financiële situatie te creëren die beter aansluit bij jouw wensen en behoeften, en om eventuele maandelijkse lasten te verlagen door minder te lenen. Het geeft dus de mogelijkheid om op maat gemaakte keuzes te maken die passen bij jouw financiële situatie.

Kan helpen bij het verkrijgen van een gunstigere hypotheekrente

Het inbrengen van eigen geld bij het berekenen van een hypotheek kan helpen bij het verkrijgen van een gunstigere hypotheekrente. Door een deel van het aankoopbedrag zelf te financieren, laat je aan de geldverstrekker zien dat je financieel solide bent en minder risico vormt. Dit kan leiden tot een lagere rente op je hypotheek, waardoor je over de gehele looptijd van de lening geld kunt besparen. Het inzetten van eigen geld kan dus niet alleen directe voordelen opleveren, maar ook op lange termijn gunstig zijn voor je financiële situatie.

Eigen inbreng kan positief worden gewaardeerd door geldverstrekkers

Het inbrengen van eigen geld bij het berekenen van een hypotheek kan positief worden gewaardeerd door geldverstrekkers. Wanneer je als koper een deel van de aankoop financiert met eigen middelen, laat dit zien dat je financieel betrokken bent en bereid bent om zelf te investeren in de woning. Dit kan geldverstrekkers geruststellen over jouw financiële stabiliteit en betalingscapaciteit, waardoor zij mogelijk gunstigere voorwaarden kunnen bieden voor je hypotheek. Het tonen van eigen inbreng kan dus helpen om vertrouwen te wekken bij geldverstrekkers en jouw positie als koper te versterken.

Meer controle over je financiële situatie en minder afhankelijkheid van leningen

Het inbrengen van eigen geld bij het berekenen van een hypotheek biedt als voordeel dat je meer controle hebt over je financiële situatie en minder afhankelijk bent van leningen. Door eigen geld te investeren, verlaag je het bedrag dat je moet lenen, wat resulteert in lagere maandelijkse lasten en minder rentekosten op de lange termijn. Hierdoor kun je jouw financiën beter beheren en ben je minder afhankelijk van externe financiering, waardoor je meer grip krijgt op je hypotheek en totale financiële situatie.

Minder eigen geld beschikbaar voor andere investeringen of onvoorziene uitgaven.

Een nadeel van het inzetten van eigen geld bij het berekenen van een hypotheek is dat er minder eigen geld beschikbaar blijft voor andere investeringen of onvoorziene uitgaven. Door een groot deel van je spaargeld in te zetten voor de aankoop van een huis, loop je het risico dat je minder financiële flexibiliteit hebt voor andere doeleinden, zoals beleggingen, verbouwingen of onverwachte kosten. Het is daarom belangrijk om zorgvuldig af te wegen hoeveel eigen geld je wilt inbrengen en welke impact dit kan hebben op je totale financiële situatie op de lange termijn.

Eigen geld inbrengen kan leiden tot een lagere hypotheekrenteaftrek.

Het inbrengen van eigen geld bij het kopen van een huis kan leiden tot een concreet nadeel, namelijk een lagere hypotheekrenteaftrek. Doordat je minder hoeft te lenen bij de bank wanneer je eigen geld inbrengt, is het bedrag waarover je hypotheekrente mag aftrekken ook lager. Hierdoor kan het totale belastingvoordeel dat je geniet door de hypotheekrenteaftrek verminderen wanneer je ervoor kiest om eigen geld te gebruiken bij het financieren van je woning. Het is daarom belangrijk om deze consequentie mee te nemen in je overwegingen bij het berekenen en plannen van je hypotheek met eigen geld.

Het kan lastig zijn om voldoende eigen geld bij elkaar te sparen voor de aankoop van een huis.

Het kan een uitdaging zijn om voldoende eigen geld bij elkaar te sparen voor de aankoop van een huis. In een tijd waarin de huizenprijzen stijgen en de kosten van levensonderhoud toenemen, kan het voor veel mensen moeilijk zijn om een aanzienlijk bedrag aan eigen geld te verzamelen. Dit kan het proces van het kopen van een huis vertragen of zelfs bemoeilijken, omdat het vereiste eigen geldbedrag vaak aanzienlijk is en niet voor iedereen gemakkelijk te realiseren is. Het vergt discipline en planning om genoeg eigen geld opzij te zetten, wat voor sommigen een obstakel kan vormen bij het berekenen van hun hypotheek met eigen geld.

Inbrengen van eigen geld kan invloed hebben op je financiële flexibiliteit en liquiditeit.

Het inbrengen van eigen geld bij het berekenen van een hypotheek kan invloed hebben op je financiële flexibiliteit en liquiditeit. Door een groot deel van je eigen geld in te zetten voor de aankoop van een huis, kan het zijn dat je minder financiële reserves overhoudt voor onverwachte uitgaven of andere investeringen. Hierdoor kan je liquiditeit verminderen en loop je het risico om in geval van nood niet snel over voldoende middelen te beschikken. Het is daarom belangrijk om goed af te wegen hoeveel eigen geld je wilt inzetten en welke impact dit heeft op je algehele financiële situatie.

Bij verkoop van de woning kan het ingebrachte eigen geld niet direct worden vrijgemaakt.

Bij het berekenen van een hypotheek met eigen geld is het belangrijk om rekening te houden met het feit dat het ingebrachte eigen geld niet direct vrijgemaakt kan worden bij verkoop van de woning. Dit betekent dat het geld dat je hebt geïnvesteerd in de aankoop van de woning niet direct beschikbaar is voor andere doeleinden wanneer je besluit te verhuizen of je huis te verkopen. Het kan dus een belemmering vormen als je op korte termijn financiële flexibiliteit nodig hebt en kan invloed hebben op je liquiditeit. Het is daarom verstandig om goed na te denken over hoeveel eigen geld je wilt inzetten en welke impact dit kan hebben op je financiële situatie op de lange termijn.

De hoogte van het in te brengen eigen geld hangt af van diverse factoren en is niet altijd eenduidig te berekenen.

De hoogte van het in te brengen eigen geld bij het berekenen van een hypotheek kan een nadeel zijn, aangezien deze afhankelijk is van diverse factoren en niet altijd eenduidig te berekenen is. Verschillende aspecten, zoals de waarde van het huis, eventuele overwaarde, spaargeld en schenkingen, spelen allemaal een rol bij het bepalen van de benodigde hoeveelheid eigen geld. Hierdoor kan het lastig zijn om precies vast te stellen hoeveel eigen geld nodig is en welke impact dit heeft op de uiteindelijke hypotheekberekening. Het is daarom verstandig om goed advies in te winnen en alle variabelen zorgvuldig af te wegen voordat je besluit hoeveel eigen geld je wilt inbrengen.

Het gebruik van eigen geld kan ten koste gaan van eventuele verbouwings- of inrichtingskosten.

Het gebruik van eigen geld bij het berekenen van een hypotheek kan als nadeel hebben dat het ten koste gaat van eventuele verbouwings- of inrichtingskosten. Door een deel van je eigen geld in te zetten voor de aankoop van een huis, blijft er mogelijk minder financiële ruimte over voor het realiseren van gewenste verbouwingen of het creëren van een persoonlijke inrichting. Het is daarom belangrijk om zorgvuldig af te wegen hoeveel eigen geld je wilt inzetten en welke impact dit heeft op je totale financiële situatie en plannen voor de toekomst.