Hypothecair lenen: een gids voor beginners

Als je op het punt staat een huis te kopen, is de kans groot dat je te maken krijgt met hypothecair lenen. Maar wat houdt dit precies in en waar moet je rekening mee houden? In dit artikel geven we je een overzicht van alles wat je moet weten over hypothecair lenen.

Wat is hypothecair lenen?

Hypothecair lenen is een vorm van lenen waarbij je geld leent om een huis of vastgoed aan te kopen. Het geleende bedrag wordt gedekt door een hypotheek op het aangekochte pand. Dit betekent dat de woning dient als onderpand voor de lening. Als je niet in staat bent om de lening terug te betalen, kan de bank het pand verkopen om zo het openstaande bedrag terug te krijgen.

Belangrijke zaken om te overwegen

Voordat je besluit om hypothecair te lenen, zijn er enkele belangrijke zaken die je moet overwegen:

- Rentevoet: De rentevoet bepaalt hoeveel rente je moet betalen op het geleende bedrag. Vergelijk verschillende aanbieders om de meest gunstige rentevoet te vinden.

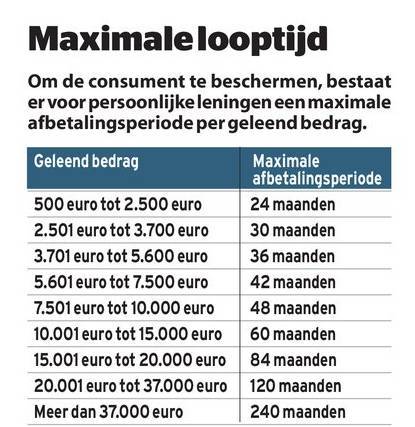

- Looptijd: De looptijd van de lening bepaalt hoelang je maandelijks aflossingen moet doen. Kies een looptijd die past bij jouw financiële situatie.

- Aflossingsmogelijkheden: Bekijk welke aflossingsmogelijkheden er zijn, zoals vaste of variabele aflossingen, om zo de beste optie voor jou te kiezen.

Hoe kan ik hypothecair lenen?

Om hypothecair te kunnen lenen, dien je langs te gaan bij een bank of financiële instelling. Zij zullen jouw financiële situatie analyseren en bepalen hoeveel geld ze bereid zijn uit te lenen voor de aankoop van een woning. Zorg ervoor dat je alle benodigde documentatie bij de hand hebt en wees transparant over jouw financiële situatie.

Vergeet niet dat hypothecair lenen een grote financiële verplichting is en dat het belangrijk is om goed geïnformeerd te zijn voordat je deze stap zet. Neem de tijd om verschillende opties te vergelijken en praat met experts voordat je definitieve beslissingen neemt.

Hopelijk heeft dit artikel je geholpen meer inzicht te krijgen in hypothecair lenen en ben je nu beter voorbereid om deze belangrijke stap in jouw leven te zetten.

Veelgestelde Vragen over Hypothecair Lenen in België

- Wat is het verschil tussen een hypothecaire lening en een gewone lening?

- Hoeveel kan ik lenen voor de aankoop van een huis?

- Wat zijn de kosten verbonden aan het afsluiten van een hypothecaire lening?

- Wat gebeurt er als ik mijn hypotheeklening niet kan terugbetalen?

- Is het mogelijk om vervroegd af te lossen op mijn hypothecaire lening?

Wat is het verschil tussen een hypothecaire lening en een gewone lening?

Een veelgestelde vraag over hypothecair lenen is: Wat is het verschil tussen een hypothecaire lening en een gewone lening? Het belangrijkste onderscheid tussen beide leningen ligt in het onderpand. Bij een hypothecaire lening wordt het geleende bedrag gedekt door een hypotheek op het aangekochte pand, terwijl bij een gewone lening geen specifiek onderpand vereist is. Dit betekent dat bij een hypothecaire lening de bank meer zekerheid heeft en daarom vaak gunstigere voorwaarden kan bieden, zoals een lagere rentevoet. Het is essentieel om dit verschil te begrijpen bij het kiezen van de juiste financieringsvorm voor jouw situatie.

Hoeveel kan ik lenen voor de aankoop van een huis?

Een veelgestelde vraag over hypothecair lenen is: “Hoeveel kan ik lenen voor de aankoop van een huis?” Het bedrag dat je kunt lenen voor de aankoop van een huis hangt af van verschillende factoren, zoals jouw inkomen, vaste lasten, eventuele andere leningen en de waarde van het huis dat je wilt kopen. Banken en financiële instellingen zullen jouw financiële situatie analyseren om te bepalen hoeveel geld ze bereid zijn uit te lenen. Het is belangrijk om realistisch te blijven en alleen een bedrag te lenen dat je op lange termijn comfortabel kunt terugbetalen, zodat je financiële stabiliteit behoudt. Het is verstandig om advies in te winnen bij experts om een duidelijk beeld te krijgen van hoeveel je verantwoord kunt lenen voor de aankoop van jouw droomhuis.

Wat zijn de kosten verbonden aan het afsluiten van een hypothecaire lening?

Een veelgestelde vraag over hypothecair lenen is: “Wat zijn de kosten verbonden aan het afsluiten van een hypothecaire lening?” Bij het afsluiten van een hypothecaire lening komen verschillende kosten kijken. Denk hierbij aan notariskosten, registratierechten, dossierkosten en eventuele kosten voor een schatting van de woning. Daarnaast moet je ook rekening houden met de kosten voor de hypotheekakte en eventuele advies- of bemiddelingskosten. Het is belangrijk om deze kosten goed in kaart te brengen en mee te nemen in je financiële planning wanneer je een hypothecaire lening overweegt af te sluiten.

Wat gebeurt er als ik mijn hypotheeklening niet kan terugbetalen?

Wanneer je jouw hypotheeklening niet kunt terugbetalen, kunnen er verschillende scenario’s optreden. In het geval van betalingsproblemen is het belangrijk om zo snel mogelijk contact op te nemen met je hypotheekverstrekker om de situatie te bespreken en mogelijke oplossingen te verkennen. Als er geen passende regeling kan worden getroffen, kan de bank overgaan tot het uitvoeren van een gedwongen verkoop van het pand om zo het openstaande bedrag terug te krijgen. Het is essentieel om tijdig actie te ondernemen en professioneel advies in te winnen om de gevolgen van het niet kunnen terugbetalen van je hypotheeklening zoveel mogelijk te beperken.

Is het mogelijk om vervroegd af te lossen op mijn hypothecaire lening?

Ja, het is mogelijk om vervroegd af te lossen op je hypothecaire lening. Dit betekent dat je eerder dan de afgesproken einddatum van de lening een deel of het volledige openstaande bedrag terugbetaalt. Het vervroegd aflossen op een hypothecaire lening kan voordelen hebben, zoals het verminderen van de totale rentekosten en het verkorten van de looptijd van de lening. Echter, het is belangrijk om rekening te houden met eventuele kosten of boetes die hieraan verbonden kunnen zijn. Het is verstandig om hierover vooraf duidelijke afspraken te maken met jouw geldverstrekker en goed geïnformeerd te zijn over de voorwaarden van vervroegde aflossingen op jouw hypothecaire lening.