Wat is een Levenhypotheek?

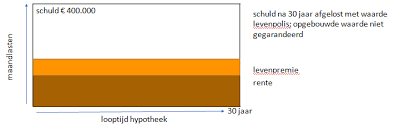

Een Levenhypotheek is een specifiek type hypotheek dat steeds meer aandacht krijgt in de wereld van vastgoedfinanciering. Bij een Levenhypotheek wordt de aflossing van de hypotheekschuld gekoppeld aan een levensverzekering. Dit betekent dat gedurende de looptijd van de hypotheek geen aflossingen worden gedaan, maar dat er premies worden betaald voor een levensverzekering.

De gedachte achter een Levenhypotheek is dat aan het einde van de looptijd van de hypotheek het opgebouwde kapitaal uit de levensverzekering wordt gebruikt om de hypotheekschuld af te lossen. Op deze manier wordt niet alleen gezorgd voor financiële zekerheid voor de nabestaanden in geval van overlijden, maar ook voor het aflossen van de hypotheek.

Voordelen en nadelen

Een van de voordelen van een Levenhypotheek is dat het zowel zorgt voor financiële bescherming bij overlijden als voor het aflossen van de hypotheekschuld. Daarnaast kan het fiscale voordelen hebben, afhankelijk van individuele omstandigheden.

Een nadeel kan zijn dat bij tegenvallende rendementen op de levensverzekering er mogelijk onvoldoende kapitaal wordt opgebouwd om de hypotheek volledig af te lossen. Ook zijn niet alle geldverstrekkers bereid om een Levenhypotheek aan te bieden, waardoor het aanbod beperkter kan zijn.

Conclusie

De keuze voor een Levenhypotheek is persoonlijk en hangt af van verschillende factoren, zoals financiële situatie, risicobereidheid en toekomstplannen. Het is daarom belangrijk om goed advies in te winnen bij een financieel adviseur voordat je besluit of een Levenhypotheek geschikt is voor jouw situatie.

6 Belangrijke Tips om te Overwegen bij een Levenhypotheek

- Een levenhypotheek is een vorm van hypotheek waarbij je pas aan het einde van de looptijd aflost.

- Bij een levenhypotheek betaal je gedurende de looptijd alleen rente en geen aflossing.

- Het bedrag dat je aan het einde van de looptijd moet terugbetalen, hangt af van de waarde van je huis op dat moment.

- Zorg ervoor dat je goed begrijpt hoe een levenhypotheek werkt voordat je eraan begint.

- Vraag advies aan een financieel adviseur om te bepalen of een levenhypotheek geschikt is voor jouw situatie.

- Houd rekening met eventuele risico’s zoals waardedaling van je huis bij het overwegen van een levenhypotheek.

Een levenhypotheek is een vorm van hypotheek waarbij je pas aan het einde van de looptijd aflost.

Een levenhypotheek is een specifieke vorm van hypotheek waarbij de aflossing pas plaatsvindt aan het einde van de looptijd. In plaats van gedurende de looptijd af te lossen, worden er premies betaald voor een levensverzekering die uiteindelijk wordt gebruikt om de hypotheekschuld af te lossen. Deze constructie biedt financiële bescherming en zekerheid voor de toekomst, waarbij het opgebouwde kapitaal uit de levensverzekering kan dienen als aflossingsbron. Het is belangrijk om goed geïnformeerd te zijn over de voor- en nadelen van een levenhypotheek voordat je deze financiële verplichting aangaat.

Bij een levenhypotheek betaal je gedurende de looptijd alleen rente en geen aflossing.

Bij een levenhypotheek betaal je gedurende de looptijd alleen rente en geen aflossing. Dit betekent dat je maandelijkse lasten lager kunnen zijn in vergelijking met andere hypotheekvormen waarbij je wel aflost. Het opgebouwde kapitaal uit de levensverzekering wordt uiteindelijk gebruikt om de hypotheekschuld af te lossen. Het is belangrijk om te beseffen dat er geen sprake is van directe aflossingen, maar dat het doel is om aan het einde van de looptijd voldoende kapitaal beschikbaar te hebben voor de aflossing.

Het bedrag dat je aan het einde van de looptijd moet terugbetalen, hangt af van de waarde van je huis op dat moment.

Het bedrag dat je aan het einde van de looptijd van een Levenhypotheek moet terugbetalen, is afhankelijk van de waarde van je huis op dat moment. Dit betekent dat het uiteindelijke af te lossen bedrag kan variëren, omdat de waarde van je woning gedurende de looptijd van de hypotheek kan fluctueren. Het is daarom belangrijk om rekening te houden met deze factor bij het overwegen van een Levenhypotheek en eventuele risico’s en scenario’s goed door te nemen met een financieel adviseur.

Zorg ervoor dat je goed begrijpt hoe een levenhypotheek werkt voordat je eraan begint.

Het is van essentieel belang om goed te begrijpen hoe een levenhypotheek werkt voordat je eraan begint. Door je grondig te informeren over de werking en de voor- en nadelen van een levenhypotheek, kun je weloverwogen beslissingen nemen die aansluiten bij jouw financiële situatie en doelstellingen. Neem de tijd om de complexe structuur van een levenhypotheek te doorgronden en raadpleeg indien nodig een financieel adviseur om eventuele vragen te beantwoorden en duidelijkheid te verschaffen. Het nemen van deze voorzorgsmaatregelen kan helpen om verrassingen in de toekomst te voorkomen en ervoor te zorgen dat een levenhypotheek een passende keuze is voor jouw specifieke omstandigheden.

Vraag advies aan een financieel adviseur om te bepalen of een levenhypotheek geschikt is voor jouw situatie.

Het is verstandig om advies in te winnen bij een financieel adviseur voordat je besluit of een levenhypotheek geschikt is voor jouw situatie. Een financieel adviseur kan je helpen om de voor- en nadelen van een levenhypotheek af te wegen, rekening houdend met jouw specifieke financiële omstandigheden en toekomstplannen. Door deskundig advies in te winnen, kun je een weloverwogen beslissing nemen over het al dan niet aangaan van een levenhypotheek en zorgen dat deze aansluit bij jouw financiële doelen op de lange termijn.

Houd rekening met eventuele risico’s zoals waardedaling van je huis bij het overwegen van een levenhypotheek.

Bij het overwegen van een Levenhypotheek is het belangrijk om rekening te houden met eventuele risico’s, zoals de mogelijkheid van waardedaling van je huis. Een daling in de waarde van je woning kan invloed hebben op de opbrengst van de levensverzekering die gekoppeld is aan de hypotheek. Het is daarom verstandig om deze risicofactor mee te nemen in je overwegingen en eventueel advies in te winnen bij een financieel expert om de mogelijke gevolgen en beschermingsmaatregelen te bespreken. Het beheersen van risico’s is essentieel bij het nemen van financiële beslissingen, zoals het afsluiten van een Levenhypotheek.