Alles wat je moet weten over hypotheekrente

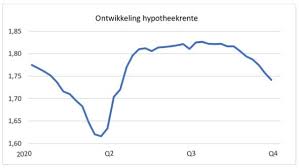

De hypotheekrente is een belangrijk onderdeel van het afsluiten van een hypotheek. Het is het percentage dat je betaalt over het bedrag dat je leent voor de aankoop van een huis. De hoogte van de hypotheekrente kan invloed hebben op de totale kosten van je hypotheek en dus op je maandelijkse lasten.

Er zijn verschillende soorten hypotheekrentes, zoals vaste rente, variabele rente en rentemiddeling. Bij een vaste rente staat het rentepercentage gedurende een afgesproken periode vast, terwijl bij een variabele rente het percentage kan veranderen afhankelijk van de marktontwikkelingen.

Het is verstandig om goed te vergelijken tussen verschillende aanbieders en rentevormen voordat je een hypotheek afsluit. Let ook op bijkomende kosten en voorwaarden die kunnen verschillen per geldverstrekker.

De hoogte van de hypotheekrente wordt onder andere bepaald door de marktrente, de looptijd van de hypotheek, het risicoprofiel van de geldverstrekker en jouw persoonlijke situatie. Het is daarom belangrijk om advies in te winnen bij een financieel adviseur om te bepalen welke hypotheekrente het beste bij jou past.

Kortom, de keuze voor de juiste hypotheekrente is een belangrijke beslissing bij het kopen van een huis. Zorgvuldig vergelijken en deskundig advies kunnen je helpen om een weloverwogen keuze te maken die past bij jouw financiële situatie en wensen.

8 Voordelen van Hypotheekrente: Lagere Lasten en Meer Zekerheid

- Een lage hypotheekrente kan leiden tot lagere maandelijkse hypotheeklasten.

- Bij een vaste hypotheekrente weet je precies waar je aan toe bent gedurende de afgesproken periode.

- Met de huidige lage rentestanden kan het gunstig zijn om nu een hypotheek af te sluiten.

- Een langere rentevaste periode geeft zekerheid over de hoogte van je maandelijkse lasten op lange termijn.

- Bij rentemiddeling kun je profiteren van een lagere rente zonder direct over te stappen naar een nieuwe hypotheekverstrekker.

- Hypotheekrenteaftrek kan zorgen voor belastingvoordeel, waardoor je netto maandlasten lager uitvallen.

- Bij variabele rente kun je profiteren als de marktrente daalt en mogelijk besparen op je totale kosten.

- Het vergelijken van verschillende aanbieders en rentevormen kan helpen om de beste deal te vinden voor jouw situatie.

Vijf Nadelen van Hypotheekrente: Risico’s en Kosten om in Overweging te Nemen

- Hypotheekrente kan variëren en stijgen, waardoor je maandelijkse lasten kunnen toenemen.

- Bij een vaste rente loop je het risico dat je niet profiteert van eventuele rentedalingen op de markt.

- Hypotheekrenteaftrek kan in de toekomst veranderen, wat invloed kan hebben op je financiële situatie.

- Bij het oversluiten van een hypotheek kunnen er hoge boeterentes verbonden zijn aan het openbreken van de rentevaste periode.

- Langdurige lage rentestanden kunnen leiden tot minder rendement op spaargeld door lagere spaarrentes.

Een lage hypotheekrente kan leiden tot lagere maandelijkse hypotheeklasten.

Een lage hypotheekrente kan leiden tot lagere maandelijkse hypotheeklasten. Dit is een belangrijk voordeel voor huiseigenaren, omdat zij minder geld per maand hoeven uit te geven aan hun hypotheekbetalingen. Door te profiteren van een gunstige rentevoet kunnen huiseigenaren meer financiële ruimte hebben voor andere uitgaven of sparen voor de toekomst. Het kan ook helpen om de totale kosten van de hypotheek over de looptijd te verlagen, waardoor het aantrekkelijker wordt om een huis te kopen en te behouden op lange termijn.

Bij een vaste hypotheekrente weet je precies waar je aan toe bent gedurende de afgesproken periode.

Bij een vaste hypotheekrente weet je precies waar je aan toe bent gedurende de afgesproken periode. Dit biedt financiële zekerheid en duidelijkheid, omdat het rentepercentage gedurende de vastgestelde periode niet zal veranderen. Hierdoor kun je van tevoren goed inschatten wat je maandelijkse lasten zullen zijn en kom je niet voor verrassingen te staan. Het geeft rust en stabiliteit in je financiële planning, waardoor je beter kunt budgetteren en plannen voor de toekomst.

Met de huidige lage rentestanden kan het gunstig zijn om nu een hypotheek af te sluiten.

Met de huidige lage rentestanden kan het gunstig zijn om nu een hypotheek af te sluiten. Door te profiteren van de lage hypotheekrente kun je mogelijk aanzienlijk besparen op de totale kosten van je hypotheek over de gehele looptijd. Dit kan resulteren in lagere maandelijkse lasten en meer financiële ruimte voor andere investeringen of uitgaven. Het is daarom verstandig om de mogelijkheden te onderzoeken en te overwegen of het afsluiten van een hypotheek in deze periode gunstig is voor jouw financiële situatie op lange termijn.

Een langere rentevaste periode geeft zekerheid over de hoogte van je maandelijkse lasten op lange termijn.

Een langere rentevaste periode biedt zekerheid over de hoogte van je maandelijkse lasten op lange termijn. Doordat het rentepercentage gedurende een langere periode vaststaat, weet je precies hoeveel je maandelijks aan hypotheeklasten kwijt bent. Dit geeft rust en stabiliteit in je financiële planning, omdat eventuele schommelingen in de marktrente geen invloed hebben op jouw maandelijkse budget. Het biedt dus een waardevolle voorspelbaarheid en zekerheid voor de toekomst.

Bij rentemiddeling kun je profiteren van een lagere rente zonder direct over te stappen naar een nieuwe hypotheekverstrekker.

Bij rentemiddeling kun je profiteren van een lagere rente zonder direct over te stappen naar een nieuwe hypotheekverstrekker. Dit kan voordelig zijn omdat je de huidige hypotheek behoudt en geen extra kosten hoeft te maken voor het oversluiten naar een andere geldverstrekker. Door middel van rentemiddeling wordt de gemiddelde rente berekend tussen je huidige rentepercentage en het actuele tarief, waardoor je direct profiteert van een lagere maandelijkse lasten zonder grote veranderingen in je hypotheekconstructie. Het kan een aantrekkelijke optie zijn voor huiseigenaren die willen besparen op hun maandelijkse hypotheekkosten zonder de rompslomp van het volledig oversluiten van hun hypotheek.

Hypotheekrenteaftrek kan zorgen voor belastingvoordeel, waardoor je netto maandlasten lager uitvallen.

Een belangrijk voordeel van hypotheekrente is dat de hypotheekrenteaftrek kan zorgen voor belastingvoordeel. Dit betekent dat de rente die je betaalt over je hypotheekbedrag fiscaal aftrekbaar is, waardoor je minder belasting hoeft te betalen. Hierdoor kunnen je netto maandlasten lager uitvallen, wat gunstig is voor je financiële situatie op de lange termijn. Het benutten van de hypotheekrenteaftrek kan dus helpen om de kosten van het hebben van een eigen woning te verlagen en meer ruimte te creëren in je budget voor andere uitgaven of spaardoelen.

Bij variabele rente kun je profiteren als de marktrente daalt en mogelijk besparen op je totale kosten.

Bij variabele rente kun je profiteren als de marktrente daalt en mogelijk besparen op je totale kosten. Dit kan gunstig zijn omdat je maandelijkse lasten lager kunnen uitvallen wanneer de marktrente afneemt. Hierdoor kun je uiteindelijk geld besparen op de totale kosten van je hypotheek. Het flexibele karakter van variabele rente biedt dus de mogelijkheid om te profiteren van gunstige marktomstandigheden en zo financieel voordeel te behalen.

Het vergelijken van verschillende aanbieders en rentevormen kan helpen om de beste deal te vinden voor jouw situatie.

Het vergelijken van verschillende aanbieders en rentevormen kan helpen om de beste deal te vinden voor jouw situatie. Door grondig onderzoek te doen naar de verschillende opties die beschikbaar zijn, kun je de hypotheekrente vinden die het beste aansluit bij jouw financiële behoeften en doelen. Het vergelijken stelt je in staat om niet alleen op zoek te gaan naar de laagste rente, maar ook naar gunstige voorwaarden en flexibiliteit die passen bij jouw persoonlijke omstandigheden. Het nemen van de tijd om verschillende aanbiedingen te evalueren, kan uiteindelijk resulteren in een hypotheek die niet alleen betaalbaar is, maar ook goed aansluit op jouw wensen en toekomstplannen.

Hypotheekrente kan variëren en stijgen, waardoor je maandelijkse lasten kunnen toenemen.

Een nadeel van hypotheekrente is dat deze kan variëren en stijgen, waardoor je maandelijkse lasten kunnen toenemen. Als de rente stijgt, kan dit leiden tot hogere kosten voor je hypotheek, waardoor het moeilijker kan worden om aan je financiële verplichtingen te voldoen. Het is daarom belangrijk om rekening te houden met mogelijke renteschommelingen en eventueel maatregelen te treffen om de impact op je budget te beperken.

Bij een vaste rente loop je het risico dat je niet profiteert van eventuele rentedalingen op de markt.

Bij een vaste rente loop je het risico dat je niet profiteert van eventuele rentedalingen op de markt. Dit kan betekenen dat, als de marktrente daalt, je nog steeds hetzelfde hoge rentepercentage betaalt gedurende de afgesproken periode van je hypotheek. Hierdoor loop je het voordeel mis van lagere maandelijkse lasten die je zou hebben gehad bij een variabele rente die wel meebeweegt met de marktomstandigheden. Het is daarom belangrijk om bij het kiezen van een hypotheekrente goed af te wegen of je bereid bent dit risico te nemen en wat het beste past bij jouw financiële situatie op de lange termijn.

Hypotheekrenteaftrek kan in de toekomst veranderen, wat invloed kan hebben op je financiële situatie.

Een belangrijk nadeel van hypotheekrente is dat de hypotheekrenteaftrek in de toekomst kan veranderen. Deze fiscale regeling, die momenteel gunstig is voor huiseigenaren, kan worden aangepast door de overheid. Dit betekent dat de hoogte van de aftrekbaarheid van de hypotheekrente kan wijzigen, wat directe invloed kan hebben op je financiële situatie. Het is daarom belangrijk om rekening te houden met deze onzekerheid bij het afsluiten van een hypotheek en om eventuele veranderingen in de hypotheekrenteaftrek goed te blijven volgen.

Bij het oversluiten van een hypotheek kunnen er hoge boeterentes verbonden zijn aan het openbreken van de rentevaste periode.

Bij het oversluiten van een hypotheek kunnen er hoge boeterentes verbonden zijn aan het openbreken van de rentevaste periode. Dit kan een belangrijk nadeel zijn, omdat de boeterente een aanzienlijke extra kostenpost kan vormen bij het switchen naar een andere hypotheekverstrekker of rentevorm. Het is daarom essentieel om goed te berekenen of de besparingen op lange termijn opwegen tegen de boeterente die je moet betalen bij het oversluiten van je hypotheek. Het is verstandig om hierover advies in te winnen bij een financieel expert om de juiste keuze te maken die past bij jouw financiële situatie.

Langdurige lage rentestanden kunnen leiden tot minder rendement op spaargeld door lagere spaarrentes.

Langdurige lage rentestanden kunnen een nadeel vormen voor spaarders, aangezien dit kan leiden tot minder rendement op spaargeld door de lagere spaarrentes. Wanneer de hypotheekrente langdurig laag blijft, zullen banken geneigd zijn om ook de spaarrentes te verlagen. Dit kan ertoe leiden dat spaarders minder verdienen aan hun spaargeld en het moeilijker kan maken om rendement te behalen op hun financiële reserves. Het is belangrijk voor spaarders om zich bewust te zijn van deze impact en eventueel alternatieve manieren te overwegen om hun geld te laten renderen in een omgeving van langdurig lage rentestanden.