Hypotheek Bruto Netto: Wat betekent het en waar moet je op letten?

Een hypotheek is een grote financiële verplichting die vaak voor een lange periode wordt aangegaan. Bij het afsluiten van een hypotheek komt de term ‘bruto netto’ regelmatig naar voren. Maar wat betekent dit eigenlijk en waar moet je op letten?

Wat is het verschil tussen bruto en netto bij een hypotheek?

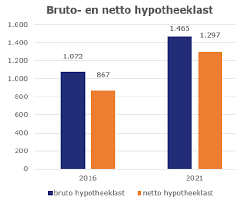

Bij een hypotheek spreken we over het bruto bedrag dat je maandelijks aan hypotheeklasten betaalt en het netto bedrag dat daadwerkelijk van je rekening wordt afgeschreven.

Het bruto bedrag is het totale bedrag dat je aan hypotheeklasten betaalt, inclusief rente en aflossing. Dit is het bedrag voordat er belastingvoordeel wordt toegepast.

Het netto bedrag is het uiteindelijke bedrag dat maandelijks van je rekening wordt afgeschreven na aftrek van eventuele belastingvoordelen, zoals de hypotheekrenteaftrek.

Waar moet je op letten bij het vergelijken van bruto en netto?

Het is belangrijk om bij het afsluiten van een hypotheek niet alleen naar het bruto bedrag te kijken, maar ook naar wat dit betekent voor jouw netto besteedbaar inkomen. Het netto bedrag geeft namelijk een realistischer beeld van wat de werkelijke impact van de hypotheek op jouw financiën zal zijn.

Zorg ervoor dat je rekening houdt met eventuele veranderingen in jouw situatie, zoals stijgende rente of veranderende belastingregels. Op die manier kun je beter inschatten of de hypotheeklasten op lange termijn betaalbaar blijven.

Conclusie

Het begrip ‘hypotheek bruto netto’ is essentieel bij het begrijpen van de financiële verplichtingen die komen kijken bij het afsluiten van een hypotheek. Door zowel naar het bruto als naar het netto bedrag te kijken, kun je een weloverwogen beslissing nemen en zorgen dat de hypotheeklasten binnen jouw budget passen.

7 Tips voor Inzicht in Je Bruto en Netto Hypotheeklasten

- Bereken je bruto maandlasten op basis van je hypotheekbedrag en rentepercentage.

- Houd rekening met extra kosten zoals notariskosten en advieskosten bij het afsluiten van een hypotheek.

- Vraag naar mogelijke belastingvoordelen die van toepassing zijn op jouw situatie.

- Zorg ervoor dat je voldoende financiële buffer hebt voor onverwachte uitgaven naast je hypotheeklasten.

- Let op de looptijd en voorwaarden van je hypotheek om verrassingen te voorkomen.

- Overweeg om extra af te lossen op je hypotheek om de totale kosten te verlagen.

- Raadpleeg een financieel adviseur voor persoonlijk advies over jouw bruto-netto situatie.

Bereken je bruto maandlasten op basis van je hypotheekbedrag en rentepercentage.

Een handige tip bij het begrijpen van hypotheek bruto netto is om je bruto maandlasten te berekenen op basis van je hypotheekbedrag en rentepercentage. Door deze berekening uit te voeren, krijg je inzicht in het totale bedrag dat je maandelijks aan hypotheeklasten zou moeten betalen voordat belastingvoordelen worden toegepast. Dit kan je helpen om een realistisch beeld te vormen van de financiële verplichtingen die gepaard gaan met het afsluiten van een hypotheek en om te bepalen of deze lasten binnen jouw budget passen. Het is een praktische stap om goed voorbereid te zijn op het financiële aspect van het hebben van een hypotheek.

Houd rekening met extra kosten zoals notariskosten en advieskosten bij het afsluiten van een hypotheek.

Bij het afsluiten van een hypotheek is het belangrijk om niet alleen naar de bruto en netto maandlasten te kijken, maar ook rekening te houden met extra kosten zoals notariskosten en advieskosten. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen meegenomen te worden in het totale plaatje van de hypotheek. Het is verstandig om vooraf goed in kaart te brengen welke extra kosten er komen kijken bij het afsluiten van een hypotheek, zodat je niet voor verrassingen komt te staan en een realistisch beeld hebt van de totale financiële verplichtingen.

Vraag naar mogelijke belastingvoordelen die van toepassing zijn op jouw situatie.

Bij het verkennen van het concept van hypotheek bruto netto is het raadzaam om te informeren naar mogelijke belastingvoordelen die specifiek van toepassing zijn op jouw situatie. Het is essentieel om te begrijpen welke belastingvoordelen beschikbaar zijn, zoals de hypotheekrenteaftrek, en hoe deze voordelen jouw netto hypotheeklasten kunnen beïnvloeden. Door hierover goed geïnformeerd te zijn, kun je een nauwkeuriger beeld krijgen van de werkelijke kosten van je hypotheek en beter inschatten wat financieel haalbaar is op de lange termijn.

Zorg ervoor dat je voldoende financiële buffer hebt voor onverwachte uitgaven naast je hypotheeklasten.

Het is van essentieel belang om ervoor te zorgen dat je naast je hypotheeklasten ook over een voldoende financiële buffer beschikt voor onverwachte uitgaven. Onvoorziene kosten kunnen zich op elk moment voordoen, en het hebben van een reserve kan helpen om financiële stress te verminderen en ervoor te zorgen dat je jouw hypotheeklasten kunt blijven betalen zonder in de problemen te komen. Het opbouwen en onderhouden van een gezonde financiële buffer is een verstandige stap om financiële stabiliteit te waarborgen en onvoorziene situaties het hoofd te bieden.

Let op de looptijd en voorwaarden van je hypotheek om verrassingen te voorkomen.

Het is van groot belang om aandacht te besteden aan de looptijd en voorwaarden van je hypotheek om onaangename verrassingen te voorkomen. Door goed op de hoogte te zijn van hoelang je aan de hypotheek verbonden bent en welke voorwaarden er gelden, kun je beter inschatten of de hypotheeklasten haalbaar blijven gedurende die periode. Het is verstandig om eventuele risico’s en onzekerheden in kaart te brengen en hierop voorbereid te zijn, zodat je financiële gemoedsrust behoudt en niet voor onverwachte situaties komt te staan.

Overweeg om extra af te lossen op je hypotheek om de totale kosten te verlagen.

Het overwegen van extra aflossingen op je hypotheek kan een verstandige keuze zijn om de totale kosten te verlagen. Door extra af te lossen kun je de resterende schuld verminderen en daarmee ook de rentekosten op lange termijn verlagen. Dit kan niet alleen leiden tot lagere maandelijkse lasten, maar ook tot een kortere looptijd van je hypotheek. Het is belangrijk om te berekenen of extra aflossen in jouw situatie voordelig is en of je hier financieel ruimte voor hebt. Het kan een effectieve manier zijn om financiële vrijheid sneller te bereiken en meer grip te krijgen op je hypotheeklasten.

Raadpleeg een financieel adviseur voor persoonlijk advies over jouw bruto-netto situatie.

Voor persoonlijk advies over jouw specifieke bruto-netto situatie bij het afsluiten van een hypotheek, is het raadzaam om een financieel adviseur te raadplegen. Een financieel adviseur kan je helpen om inzicht te krijgen in de impact van de hypotheeklasten op jouw financiële situatie en kan advies op maat geven dat aansluit bij jouw persoonlijke omstandigheden. Door de expertise en ervaring van een financieel adviseur in te schakelen, kun je met vertrouwen de juiste beslissingen nemen en zorgen dat je financiële toekomst goed gewaarborgd is.