Hoeveel kan ik lenen voor een hypotheek?

Als je van plan bent om een huis te kopen, is het belangrijk om te weten hoeveel je kunt lenen voor een hypotheek. Het maximale bedrag dat je kunt lenen hangt af van verschillende factoren.

Inkomen en vaste lasten

Je inkomen speelt een grote rol bij het bepalen van de hoogte van je maximale hypotheek. Over het algemeen geldt dat hoe hoger je inkomen is, hoe meer je kunt lenen. Daarnaast wordt er ook gekeken naar je vaste lasten, zoals huur, alimentatie en eventuele andere leningen.

Looptijd en rente

De looptijd van de hypotheek en de rente die je betaalt zijn ook van invloed op het maximale leenbedrag. Bij een langere looptijd kun je vaak meer lenen, maar dit betekent ook dat je langer rente betaalt. Een lagere rente zorgt ervoor dat je meer kunt lenen tegen lagere maandlasten.

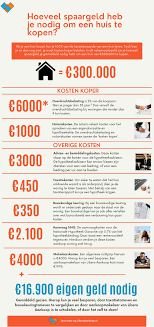

Eigen geld

Het is verstandig om eigen geld in te brengen bij het kopen van een huis. Hoe meer eigen geld je inlegt, hoe lager het bedrag is dat je moet lenen. Dit kan gunstig zijn voor de hoogte van de hypotheek die je kunt krijgen.

Kortom, er zijn verschillende factoren die bepalend zijn voor hoeveel je kunt lenen voor een hypotheek. Het is verstandig om advies in te winnen bij een financieel adviseur om een goed beeld te krijgen van jouw mogelijkheden en de bijbehorende financiële consequenties.

5 Voordelen van Het Berekenen van Je Maximale Hypotheekbedrag

- 1. Geeft inzicht in je financiële mogelijkheden bij het kopen van een huis.

- 2. Helpt bij het bepalen van de maximale hypotheek die je kunt krijgen.

- 3. Maakt het mogelijk om realistische budgetten op te stellen voor je woningaankoop.

- 4. Geeft de kans om verschillende scenario’s te berekenen en vergelijken.

- 5. Biedt een goede basis voor gesprekken met hypotheekadviseurs en banken.

Nadelen van Hypotheekleningen: Overwegingen bij het Bepalen van Uw Leencapaciteit

- Hogere maandlasten door de aflossing van de lening en rente

- Minder financiële flexibiliteit doordat een groot deel van het inkomen naar de hypotheek gaat

- Risico op financiële problemen bij onverwachte tegenvallers, zoals werkloosheid of ziekte

- Mogelijk beperking in andere financiële mogelijkheden, zoals sparen voor andere doelen

- Lange verplichting met beperkte mogelijkheid tot tussentijdse aanpassingen

1. Geeft inzicht in je financiële mogelijkheden bij het kopen van een huis.

Het bepalen van hoeveel je kunt lenen voor een hypotheek biedt waardevol inzicht in je financiële mogelijkheden wanneer je een huis wilt kopen. Door deze berekening te maken, krijg je een duidelijk beeld van wat haalbaar is binnen jouw financiële situatie en kun je gericht op zoek gaan naar een passende woning die binnen jouw budget past. Dit helpt bij het maken van weloverwogen beslissingen en zorgt ervoor dat je realistische verwachtingen hebt tijdens het koopproces.

2. Helpt bij het bepalen van de maximale hypotheek die je kunt krijgen.

Een belangrijk voordeel van het onderzoeken van hoeveel je kunt lenen voor een hypotheek is dat het helpt bij het bepalen van de maximale hypotheek die je kunt krijgen. Door inzicht te krijgen in jouw financiële situatie, inkomen, vaste lasten en andere relevante factoren, kun je een realistisch beeld vormen van het bedrag dat je kunt lenen om een huis te kopen. Dit helpt bij het efficiënt zoeken naar een geschikte woning binnen jouw financiële mogelijkheden en voorkomt teleurstellingen tijdens het koopproces.

3. Maakt het mogelijk om realistische budgetten op te stellen voor je woningaankoop.

Het bepalen van hoeveel je kunt lenen voor een hypotheek stelt je in staat om realistische budgetten op te stellen voor de aankoop van een woning. Door te weten wat je financiële mogelijkheden zijn, kun je gericht zoeken naar een huis dat binnen jouw budget past en voorkom je dat je meer leent dan verantwoord is. Dit helpt bij het maken van weloverwogen beslissingen en zorgt ervoor dat je een woning kiest die financieel haalbaar is op de lange termijn.

4. Geeft de kans om verschillende scenario’s te berekenen en vergelijken.

Een belangrijk voordeel van het bepalen van hoeveel je kunt lenen voor een hypotheek is dat het de kans biedt om verschillende scenario’s te berekenen en te vergelijken. Door verschillende leningopties en hypotheekvoorwaarden te analyseren, kun je een weloverwogen beslissing nemen die past bij jouw financiële situatie en toekomstplannen. Het stelt je in staat om te experimenteren met diverse parameters, zoals looptijd, rentevoet en eigen inbreng, om zo tot de meest gunstige en passende hypotheekconstructie te komen. Het vergelijken van verschillende scenario’s kan helpen bij het vinden van de optimale balans tussen leenbedrag, maandelijkse lasten en financiële zekerheid op de lange termijn.

5. Biedt een goede basis voor gesprekken met hypotheekadviseurs en banken.

Een belangrijk voordeel van het weten hoeveel je kunt lenen voor een hypotheek is dat het een goede basis biedt voor gesprekken met hypotheekadviseurs en banken. Met deze kennis kun je gerichter praten over je financiële mogelijkheden en wensen, wat het advies- en aanvraagproces kan vergemakkelijken. Door goed voorbereid te zijn en te weten wat je financiële ruimte is, kun je efficiënter samenwerken met professionals om de juiste hypotheek te vinden die past bij jouw situatie.

Hogere maandlasten door de aflossing van de lening en rente

Een belangrijk nadeel bij het bepalen van hoeveel je kunt lenen voor een hypotheek zijn de hogere maandlasten als gevolg van de aflossing van de lening en de rente. Naast het bedrag dat je leent, moet je ook rekening houden met de terugbetaling van de lening en de rente die hierover wordt berekend. Deze maandelijkse aflossingen kunnen aanzienlijk zijn en een aanzienlijke impact hebben op je financiële situatie op lange termijn. Het is daarom essentieel om realistisch te zijn over wat je maandelijks kunt missen en om goed te plannen hoe je deze extra kosten kunt dragen bij het afsluiten van een hypotheek.

Minder financiële flexibiliteit doordat een groot deel van het inkomen naar de hypotheek gaat

Een belangrijk nadeel van het lenen voor een hypotheek is dat het kan leiden tot minder financiële flexibiliteit. Doordat een aanzienlijk deel van het inkomen naar de hypotheek gaat, kan er minder ruimte zijn voor andere uitgaven en financiële doelen. Dit kan betekenen dat er minder geld beschikbaar is voor bijvoorbeeld sparen, investeren of onverwachte kosten, waardoor men mogelijk beperkt wordt in financiële keuzes en mogelijkheden op de lange termijn. Het is daarom belangrijk om goed te overwegen hoeveel je wilt lenen en wat de impact ervan zal zijn op je financiële situatie.

Risico op financiële problemen bij onverwachte tegenvallers, zoals werkloosheid of ziekte

Een belangrijk nadeel van het lenen voor een hypotheek is het risico op financiële problemen bij onverwachte tegenvallers, zoals werkloosheid of ziekte. Wanneer je een hypotheek afsluit, verplicht je jezelf tot het betalen van maandelijkse lasten gedurende een lange periode. Als je inkomen plotseling daalt door bijvoorbeeld werkloosheid of ziekte, kan het lastig worden om aan deze verplichtingen te voldoen. Dit kan leiden tot financiële stress en zelfs tot betalingsproblemen of gedwongen verkoop van de woning. Het is daarom belangrijk om rekening te houden met deze risico’s en eventueel passende maatregelen te nemen, zoals het afsluiten van een arbeidsongeschiktheidsverzekering of het opbouwen van een buffer voor noodsituaties.

Mogelijk beperking in andere financiële mogelijkheden, zoals sparen voor andere doelen

Een belangrijk nadeel van het lenen van een hypotheek is dat het mogelijk beperkingen kan opleggen aan andere financiële mogelijkheden, zoals het sparen voor andere doelen. Het afsluiten van een grote hypotheek kan betekenen dat er minder ruimte overblijft in het budget voor bijvoorbeeld het opbouwen van spaargeld voor onverwachte uitgaven, investeringen of andere financiële doelen op de lange termijn. Het is daarom essentieel om bij het bepalen van de hoogte van de hypotheek rekening te houden met de impact ervan op de algehele financiële situatie en toekomstplannen.

Lange verplichting met beperkte mogelijkheid tot tussentijdse aanpassingen

Een belangrijk nadeel van het lenen voor een hypotheek is de lange verplichting die ermee gepaard gaat en de beperkte mogelijkheid tot tussentijdse aanpassingen. Wanneer je een hypotheek afsluit, ga je vaak een langdurige financiële verplichting aan die kan oplopen tot wel 30 jaar. Gedurende deze periode kunnen je financiële situatie of persoonlijke omstandigheden veranderen, waardoor je behoefte kunt hebben aan aanpassingen in je hypotheek. Echter, het wijzigen van de voorwaarden van een hypotheek kan soms lastig zijn en gepaard gaan met extra kosten. Dit gebrek aan flexibiliteit kan een belemmering vormen voor mensen die behoefte hebben aan meer vrijheid en flexibiliteit in hun financiële planning.