Alles wat je moet weten over hypotheekrente

De hypotheekrente is een belangrijk onderdeel van het afsluiten van een hypotheek. Het bepaalt namelijk hoeveel je maandelijks aan rente betaalt over het geleende bedrag. Het is daarom verstandig om goed op de hoogte te zijn van de verschillende aspecten van hypotheekrente.

Wat is hypotheekrente?

Hypotheekrente is de vergoeding die je betaalt aan de geldverstrekker voor het lenen van geld voor de aankoop van een huis. Deze rente kan vast of variabel zijn en wordt meestal uitgedrukt in een percentage per jaar.

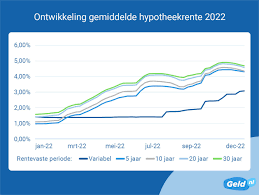

Soorten hypotheekrente

Er zijn verschillende soorten hypotheekrentes, zoals:

- Vaste rente: Hierbij staat de rente gedurende een bepaalde periode vast, waardoor je zekerheid hebt over je maandelijkse lasten.

- Variabele rente: De hoogte van de rente kan periodiek wijzigen, afhankelijk van marktomstandigheden.

- NHG-rente: Dit is een speciale rente voor hypotheken met Nationale Hypotheek Garantie, die vaak voordeliger uitvalt.

Invloed op maandlasten

De hoogte van de hypotheekrente heeft direct invloed op je maandelijkse lasten. Een lage rente betekent lagere kosten, terwijl een hoge rente juist zorgt voor hogere kosten. Het is daarom verstandig om goed te vergelijken en te kiezen voor een rentevorm die past bij jouw situatie en wensen.

Renteaftrek

In Nederland is het mogelijk om de betaalde hypotheekrente af te trekken van het belastbaar inkomen, waardoor je minder belasting hoeft te betalen. Dit kan aanzienlijk schelen in de maandelijkse kosten en is daarom een belangrijk fiscaal voordeel bij het hebben van een hypotheek.

6 Essentiële Tips om Slim met Hypotheekrente om te Gaan

- Vergelijk rentetarieven bij verschillende geldverstrekkers om de beste deal te vinden.

- Let op bijkomende kosten zoals advies- en afsluitkosten bij het afsluiten van een hypotheek.

- Kies tussen een vaste of variabele rente, afhankelijk van jouw financiële situatie en risicobereidheid.

- Onderhandel over de rentevoet om mogelijk gunstigere voorwaarden te krijgen bij je hypotheekverstrekker.

- Houd rekening met eventuele boeterentes als je eerder wilt overstappen naar een andere hypotheekverstrekker.

- Blijf op de hoogte van ontwikkelingen op de huizenmarkt en rentestanden om goed geïnformeerd te blijven.

Vergelijk rentetarieven bij verschillende geldverstrekkers om de beste deal te vinden.

Een belangrijke tip bij het afsluiten van een hypotheek is om rentetarieven te vergelijken bij verschillende geldverstrekkers om de beste deal te vinden. Door verschillende aanbieders te vergelijken, kun je inzicht krijgen in de verschillende rente-opties en voorwaarden die zij bieden. Op die manier kun je een weloverwogen keuze maken en mogelijk besparen op de totale kosten van je hypotheek. Het loont dus zeker de moeite om goed onderzoek te doen en niet overhaast een beslissing te nemen wanneer het gaat om hypotheekrente.

Let op bijkomende kosten zoals advies- en afsluitkosten bij het afsluiten van een hypotheek.

Let bij het afsluiten van een hypotheek goed op bijkomende kosten, zoals advies- en afsluitkosten. Deze kosten kunnen aanzienlijk variëren en hebben invloed op de totale kosten van je hypotheek. Het is belangrijk om deze kosten in overweging te nemen bij het vergelijken van verschillende hypotheekaanbieders, zodat je een weloverwogen keuze kunt maken die past bij jouw financiële situatie en wensen.

Kies tussen een vaste of variabele rente, afhankelijk van jouw financiële situatie en risicobereidheid.

Bij het kiezen van een hypotheekrente is het belangrijk om te overwegen of je gaat voor een vaste of variabele rente, afhankelijk van jouw financiële situatie en risicobereidheid. Een vaste rente biedt zekerheid doordat de rente gedurende een bepaalde periode vaststaat, waardoor je weet waar je aan toe bent qua maandelijkse lasten. Aan de andere kant kan een variabele rente gunstig zijn als de rentestanden laag zijn en je bereid bent om eventuele schommelingen in de rente te accepteren. Het is verstandig om goed te kijken naar jouw persoonlijke omstandigheden en voorkeuren voordat je een keuze maakt tussen een vaste of variabele hypotheekrente.

Onderhandel over de rentevoet om mogelijk gunstigere voorwaarden te krijgen bij je hypotheekverstrekker.

Een handige tip om gunstigere voorwaarden te krijgen bij je hypotheekverstrekker is om te onderhandelen over de rentevoet. Door actief in gesprek te gaan met je hypotheekverstrekker over de hoogte van de rente, kun je mogelijk een betere deal sluiten. Het loont vaak de moeite om te kijken of er ruimte is voor een lagere rente, wat op de lange termijn kan resulteren in lagere maandelijkse lasten en kostenbesparingen. Het is daarom verstandig om niet alleen de standaard rentetarieven te accepteren, maar ook te kijken naar mogelijkheden om gunstigere voorwaarden te bedingen door middel van onderhandeling.

Houd rekening met eventuele boeterentes als je eerder wilt overstappen naar een andere hypotheekverstrekker.

Bij het overwegen van een overstap naar een andere hypotheekverstrekker is het belangrijk om rekening te houden met eventuele boeterentes. Als je voortijdig wilt overstappen, bijvoorbeeld omdat je een lagere hypotheekrente wilt, kan het zijn dat je een boete moet betalen aan je huidige geldverstrekker. Deze boeterente is bedoeld om het financiële verlies van de geldverstrekker te compenseren door het vervroegd aflossen van de hypotheek. Het is dus verstandig om deze kosten in je overwegingen mee te nemen en goed te laten berekenen voordat je definitief besluit om over te stappen naar een andere hypotheekverstrekker.

Blijf op de hoogte van ontwikkelingen op de huizenmarkt en rentestanden om goed geïnformeerd te blijven.

Het is belangrijk om op de hoogte te blijven van ontwikkelingen op de huizenmarkt en rentestanden om goed geïnformeerd te blijven over hypotheekrente. Door regelmatig de marktontwikkelingen te volgen, kun je anticiperen op veranderingen en weloverwogen beslissingen nemen bij het afsluiten of aanpassen van je hypotheek. Zo kun je profiteren van gunstige rentetarieven en financiële voordelen die passen bij jouw situatie en behoeften.