Hoeveel Maandlasten bij Hypotheek

Als je een huis koopt en daarvoor een hypotheek afsluit, is het belangrijk om te weten hoeveel je maandelijks aan hypotheeklasten zult hebben. De maandelijkse lasten van een hypotheek bestaan uit verschillende componenten.

Rente en Aflossing

De belangrijkste onderdelen van de maandlasten zijn de rente en aflossing. De rente is het bedrag dat je betaalt aan de geldverstrekker voor het lenen van het hypotheekbedrag. De aflossing is het bedrag waarmee je de lening terugbetaalt.

Overige Kosten

Naast rente en aflossing kunnen er nog andere kosten zijn die onderdeel uitmaken van de maandelijkse lasten, zoals premies voor verzekeringen (zoals overlijdensrisicoverzekering) of servicekosten bij een appartement.

Maandlasten Berekenen

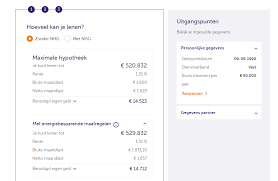

Je kunt de maandlasten van je hypotheek eenvoudig berekenen met behulp van een online hypotheekcalculator. Door het invoeren van gegevens zoals de hoogte van de hypotheek, rentepercentage en looptijd krijg je een indicatie van de maandelijkse lasten.

Budgettering

Het is verstandig om bij het kopen van een huis rekening te houden met je financiële situatie en budgettering toe te passen. Zo weet je zeker dat je de maandelijkse lasten van je hypotheek kunt dragen en niet voor verrassingen komt te staan.

Zorg ervoor dat je goed geïnformeerd bent over alle aspecten van het afsluiten van een hypotheek en dat je weet hoeveel maandlasten hiermee gemoeid zijn. Op die manier kun je met een gerust hart genieten van jouw nieuwe woning!

Voordelen van Maandlasten bij Hypotheek: Inzicht, Budgetcontrole en Meer

- Inzicht in totale kosten

- Budgetcontrole

- Voorspelbaarheid

- Belastingvoordeel

- Eigenwoningbezit

- Flexibiliteit

- Investeren in toekomst

- Wooncomfort

Nadelen van Hypotheek Maandlasten: Financiële Druk, Renteverhogingen en Totale Kostenstijging.

- Hoge maandlasten kunnen zorgen voor financiële druk en beperken je budget voor andere uitgaven.

- Bij stijgende rentevoeten kunnen de maandlasten van je hypotheek ook stijgen, wat onverwachte kosten met zich mee kan brengen.

- Een langere looptijd van de hypotheek kan leiden tot hogere totale kosten door de opbouw van rente over een langere periode.

Inzicht in totale kosten

Een groot voordeel van het hebben van inzicht in de maandlasten bij een hypotheek is het weten van de totale kosten. Door te begrijpen hoeveel je maandelijks aan hypotheeklasten moet betalen, heb je een duidelijk overzicht van je financiële verplichtingen. Dit geeft je zekerheid en controle over je budget, omdat je precies weet welk bedrag er maandelijks uitgaat voor de hypotheek. Het helpt bij het plannen van je financiën en zorgt ervoor dat je niet voor verrassingen komt te staan.

Budgetcontrole

Een belangrijk voordeel van het inzicht hebben in de maandlasten bij een hypotheek is de budgetcontrole die het biedt. Door te weten hoeveel je maandelijks aan hypotheeklasten moet betalen, kun je effectief je financiën beheren en budgettering toepassen. Dit stelt je in staat om een realistisch beeld te krijgen van je totale uitgaven en inkomsten, waardoor je beter kunt plannen en voorkomt dat je voor onverwachte financiële uitdagingen komt te staan. Het hebben van controle over je budget is essentieel voor een gezonde financiële situatie en kan helpen om verstandige beslissingen te nemen met betrekking tot je hypotheek en andere financiële verplichtingen.

Voorspelbaarheid

Een belangrijk voordeel van het kennen van de maandlasten bij een hypotheek is de voorspelbaarheid ervan. Bij een lineaire of annuïtaire hypotheek blijven de maandlasten gedurende de hele looptijd van de hypotheek gelijk. Dit betekent dat je van tevoren precies weet welk bedrag je elke maand moet betalen, waardoor je financiële planning en budgettering gemakkelijker worden. Deze voorspelbaarheid geeft rust en zekerheid, omdat je niet voor verrassingen komt te staan met fluctuerende maandlasten.

Belastingvoordeel

Een belangrijk voordeel van het hebben van hypotheekmaandlasten is het belastingvoordeel dat hiermee gepaard kan gaan. In bepaalde situaties zijn de betaalde hypotheekrente en aflossing fiscaal aftrekbaar, wat betekent dat je minder belasting hoeft te betalen. Dit kan een aanzienlijke besparing opleveren en maakt het hebben van een hypotheek financieel aantrekkelijker voor veel huiseigenaren. Het belastingvoordeel is een extra stimulans om een eigen woning te kopen en kan helpen bij het verlichten van de maandelijkse financiële lasten.

Eigenwoningbezit

Een belangrijk voordeel van het hebben van maandlasten bij een hypotheek is het eigenwoningbezit. Door een hypotheek af te sluiten en een huis te kopen, bouw je vermogen op in de vorm van een eigen woning. Dit betekent dat je niet alleen maandelijks betaalt voor je huis, maar ook werkt aan het opbouwen van bezit en vermogen op de lange termijn. Het bezitten van een eigen woning kan financiële stabiliteit bieden en op termijn zelfs een waardevolle investering blijken te zijn.

Flexibiliteit

Een belangrijk voordeel van het bepalen van de maandlasten bij een hypotheek is de flexibiliteit die je hebt. Er zijn diverse mogelijkheden om de maandelijkse lasten aan te passen, zoals het kiezen van een rentevaste periode die bij jouw financiële situatie past en de optie om extra af te lossen op je hypotheek. Deze flexibiliteit stelt je in staat om de hypotheeklasten beter af te stemmen op jouw wensen en behoeften, waardoor je meer controle hebt over je financiële situatie op de lange termijn.

Investeren in toekomst

Investeren in de toekomst: Een huis kopen met een hypotheek is vaak een investering voor de lange termijn. Door een huis te kopen, bouw je vermogen op en creëer je financiële zekerheid voor de toekomst. Het bezitten van een eigen woning kan op lange termijn waardevermeerdering opleveren en biedt stabiliteit in woonlasten. Daarnaast geeft het hebben van een eigen huis een gevoel van veiligheid en thuiskomen, waardoor het investeren in een hypotheek niet alleen financieel verstandig is, maar ook emotionele voordelen met zich meebrengt.

Wooncomfort

Wooncomfort is een belangrijk voordeel van het hebben van een eigen woning en het kennen van de maandlasten bij een hypotheek speelt hierin een cruciale rol. Met een eigen woning heb je de vrijheid om jouw woonwensen te realiseren en je leefomgeving naar eigen smaak in te richten. Dit zorgt voor meer comfort en persoonlijke voldoening in je dagelijks leven. Door goed op de hoogte te zijn van de maandlasten bij je hypotheek, kun je met vertrouwen genieten van deze vrijheid en het ultieme wooncomfort ervaren dat past bij jouw levensstijl.

Hoge maandlasten kunnen zorgen voor financiële druk en beperken je budget voor andere uitgaven.

Hoge maandlasten bij een hypotheek kunnen leiden tot financiële druk en beperken het budget dat beschikbaar is voor andere uitgaven. Als de maandelijkse lasten te hoog zijn in verhouding tot je inkomen, kan dit stress veroorzaken en je beperken in het besteden aan andere belangrijke zaken zoals levensonderhoud, sparen of vrijetijdsactiviteiten. Het is daarom essentieel om bij het afsluiten van een hypotheek rekening te houden met de hoogte van de maandlasten en ervoor te zorgen dat deze goed aansluiten bij je financiële situatie om ongewenste financiële druk te voorkomen.

Bij stijgende rentevoeten kunnen de maandlasten van je hypotheek ook stijgen, wat onverwachte kosten met zich mee kan brengen.

Bij stijgende rentevoeten kunnen de maandlasten van je hypotheek ook stijgen, wat onverwachte kosten met zich mee kan brengen. Het is belangrijk om hier rekening mee te houden bij het afsluiten van een hypotheek, aangezien een plotselinge stijging van de rente kan leiden tot een aanzienlijke toename van je maandelijkse lasten. Het is daarom verstandig om bij het kiezen van een hypotheek rekening te houden met mogelijke renteschommelingen en je financiële situatie zorgvuldig te evalueren om verrassingen in de toekomst te voorkomen.

Een langere looptijd van de hypotheek kan leiden tot hogere totale kosten door de opbouw van rente over een langere periode.

Een con van het hebben van een langere looptijd bij een hypotheek is dat dit kan leiden tot hogere totale kosten. Dit komt doordat gedurende een langere periode rente wordt opgebouwd over het openstaande hypotheekbedrag. Hierdoor betaal je uiteindelijk meer rente, wat de totale kosten van de hypotheek kan verhogen. Het is daarom belangrijk om bij het afsluiten van een hypotheek goed te overwegen welke looptijd het meest gunstig is in verhouding tot jouw financiële situatie en doelen.