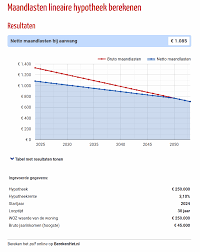

Bruto Netto Berekening Hypotheek: Wat Is Het En Waarom Is Het Belangrijk?

Als je een huis wilt kopen en een hypotheek wilt afsluiten, is het belangrijk om te weten wat je netto maandlasten zullen zijn. De bruto netto berekening van je hypotheek geeft inzicht in hoeveel geld je daadwerkelijk maandelijks kwijt bent aan je hypotheek.

Het bruto bedrag van je hypotheek is het totale bedrag dat je maandelijks aan rente en aflossing betaalt. Dit is het bedrag dat de bank in rekening brengt voor de lening die je hebt afgesloten. Het netto bedrag is het bedrag dat overblijft nadat belastingen en eventuele toeslagen zijn verrekend.

Door de bruto netto berekening van je hypotheek te maken, krijg je een realistisch beeld van wat de werkelijke kosten zullen zijn. Hierdoor kun je beter inschatten of de hypotheeklasten binnen jouw budget passen en of je de maandelijkse betalingen kunt blijven voldoen.

Hoe Maak Je Een Bruto Netto Berekening Van Je Hypotheek?

Om een bruto netto berekening van je hypotheek te maken, heb je informatie nodig over onder andere het bruto jaarinkomen, de rentevoet van de hypotheek, eventuele belastingvoordelen en andere financiële verplichtingen die invloed hebben op de berekening.

Vervolgens kun je met behulp van online tools of met hulp van een financieel adviseur een nauwkeurige bruto netto berekening maken. Hiermee krijg je inzicht in hoeveel geld er daadwerkelijk maandelijks uit jouw portemonnee zal verdwijnen voor de hypotheek.

Waarom Is De Bruto Netto Berekening Belangrijk?

De bruto netto berekening van je hypotheek is essentieel omdat het laat zien wat de werkelijke kosten zullen zijn en of deze betaalbaar zijn binnen jouw financiële situatie. Het voorkomt verrassingen en helpt bij het nemen van weloverwogen beslissingen bij het afsluiten van een hypotheek.

Voordelen van Bruto Netto Berekening bij Hypotheek: Inzicht, Planning en Besluitvorming

- Geeft inzicht in werkelijke maandelijkse kosten van de hypotheek.

- Helpt bij het inschatten of hypotheeklasten binnen budget passen.

- Voorkomt verrassingen door realistisch beeld van financiële verplichtingen te geven.

- Biedt houvast bij het maken van weloverwogen beslissingen over hypotheekafsluiting.

- Laat zien hoe belastingvoordelen en toeslagen de netto maandlasten beïnvloeden.

- Kan worden gebruikt om verschillende scenario’s te berekenen en vergelijken.

- Geeft duidelijkheid over de impact van rentevoet en looptijd op maandelijkse lasten.

- Essentieel voor het plannen en beheren van financiën op lange termijn.

Nadelen van Bruto Netto Berekening voor Hypotheken: Zes Belangrijke Overwegingen

- Het kan complex zijn voor mensen zonder financiële achtergrond.

- De berekening houdt geen rekening met onvoorziene kosten of veranderingen in de situatie.

- Het resultaat van de berekening is een schatting en kan afwijken van de werkelijke kosten.

- Niet alle online tools voor bruto netto berekening zijn even nauwkeurig.

- Sommige factoren, zoals toekomstige rentewijzigingen, kunnen niet volledig worden meegenomen in de berekening.

- De bruto netto berekening geeft geen inzicht in andere financiële aspecten die invloed hebben op de hypotheeklasten.

Geeft inzicht in werkelijke maandelijkse kosten van de hypotheek.

Een belangrijk voordeel van de bruto netto berekening van een hypotheek is dat het inzicht geeft in de werkelijke maandelijkse kosten van de hypotheek. Door deze berekening te maken, krijg je een duidelijk beeld van hoeveel geld er elke maand daadwerkelijk uit jouw budget zal gaan naar de hypotheekbetalingen. Dit helpt bij het plannen van je financiën en zorgt ervoor dat je realistische verwachtingen hebt over de financiële verplichtingen die gepaard gaan met het bezitten van een huis en het aflossen van een hypotheek.

Helpt bij het inschatten of hypotheeklasten binnen budget passen.

De bruto netto berekening van een hypotheek helpt bij het inschatten of de hypotheeklasten binnen het budget van een individu passen. Door deze berekening te maken, krijgt men een duidelijk beeld van de werkelijke kosten en kan men beter bepalen of de maandelijkse betalingen haalbaar zijn op lange termijn. Dit inzicht is essentieel om financiële stabiliteit te waarborgen en onverwachte financiële problemen te voorkomen.

Voorkomt verrassingen door realistisch beeld van financiële verplichtingen te geven.

Een belangrijk voordeel van het maken van een bruto netto berekening van je hypotheek is dat het verrassingen kan voorkomen door een realistisch beeld te geven van je financiële verplichtingen. Door vooraf inzicht te krijgen in de werkelijke kosten van je hypotheek, kun je beter anticiperen op de maandelijkse lasten en ervoor zorgen dat deze binnen jouw budget passen. Dit helpt bij het voorkomen van onverwachte financiële tegenvallers en stelt je in staat om weloverwogen beslissingen te nemen over het afsluiten van een hypotheek.

Biedt houvast bij het maken van weloverwogen beslissingen over hypotheekafsluiting.

Een belangrijk voordeel van de bruto netto berekening van een hypotheek is dat het houvast biedt bij het nemen van weloverwogen beslissingen over het afsluiten van een hypotheek. Door inzicht te krijgen in de werkelijke kosten en maandelijkse lasten, kun je beter beoordelen of de hypotheek binnen jouw financiële mogelijkheden past en of je de verplichtingen op lange termijn kunt nakomen. Dit helpt om financiële verrassingen te voorkomen en zorgt ervoor dat je een weloverwogen keuze kunt maken die aansluit bij jouw persoonlijke situatie en doelen.

Laat zien hoe belastingvoordelen en toeslagen de netto maandlasten beïnvloeden.

De bruto netto berekening van een hypotheek laat duidelijk zien hoe belastingvoordelen en toeslagen van invloed zijn op de netto maandlasten. Door deze berekening te maken, krijg je inzicht in hoe deze financiële aspecten de uiteindelijke kosten van je hypotheek beïnvloeden. Zo kun je beter begrijpen welke voordelen en toeslagen beschikbaar zijn en hoe deze kunnen helpen om de netto maandlasten te verlagen. Dit helpt bij het maken van een nauwkeurige inschatting van wat je daadwerkelijk maandelijks kwijt zult zijn voor je hypotheek, waardoor je een weloverwogen financiële beslissing kunt nemen.

Kan worden gebruikt om verschillende scenario’s te berekenen en vergelijken.

Een groot voordeel van de bruto netto berekening van een hypotheek is dat het kan worden gebruikt om verschillende scenario’s te berekenen en te vergelijken. Door verschillende variabelen zoals rentevoeten, looptijden en aflossingsmethoden in de berekening op te nemen, kun je een duidelijk beeld krijgen van hoe elk scenario jouw maandelijkse lasten zal beïnvloeden. Hierdoor kun je weloverwogen beslissingen nemen en de hypotheek kiezen die het beste past bij jouw financiële situatie en toekomstplannen.

Geeft duidelijkheid over de impact van rentevoet en looptijd op maandelijkse lasten.

Een belangrijk voordeel van het maken van een bruto netto berekening van je hypotheek is dat het duidelijkheid geeft over de impact van de rentevoet en de looptijd op je maandelijkse lasten. Door deze berekening te maken, kun je precies zien hoe veranderingen in de rentevoet en looptijd van invloed zijn op het bedrag dat je maandelijks moet betalen. Dit helpt bij het plannen en budgetteren, omdat je hiermee kunt anticiperen op eventuele stijgingen of dalingen in je hypotheeklasten en zo een weloverwogen beslissing kunt nemen bij het afsluiten van een hypotheek.

Essentieel voor het plannen en beheren van financiën op lange termijn.

Een belangrijk voordeel van de bruto netto berekening van je hypotheek is dat het essentieel is voor het plannen en beheren van financiën op lange termijn. Door inzicht te krijgen in de werkelijke maandelijkse kosten van je hypotheek, kun je een realistisch budget opstellen en beter anticiperen op toekomstige financiële verplichtingen. Dit stelt je in staat om verstandige beslissingen te nemen bij het afsluiten van een hypotheek en zorgt ervoor dat je jouw financiën op lange termijn effectief kunt beheren.

Het kan complex zijn voor mensen zonder financiële achtergrond.

Voor mensen zonder financiële achtergrond kan het maken van een bruto netto berekening van hun hypotheek een complexe taak zijn. De verschillende financiële termen en berekeningen kunnen verwarrend zijn en het is mogelijk dat zij moeite hebben om alle benodigde informatie correct in te voeren. Hierdoor kan het lastig zijn om een nauwkeurige inschatting te maken van de werkelijke maandelijkse kosten van de hypotheek, wat tot onzekerheid en stress kan leiden bij het nemen van financiële beslissingen. Het kan daarom nuttig zijn om hulp te zoeken bij een financieel adviseur om deze complexiteit te overwinnen en een duidelijker beeld te krijgen van de financiële gevolgen van het afsluiten van een hypotheek.

De berekening houdt geen rekening met onvoorziene kosten of veranderingen in de situatie.

Een belangrijk nadeel van de bruto netto berekening van een hypotheek is dat deze geen rekening houdt met onvoorziene kosten of veranderingen in de situatie. Hoewel de berekening inzicht geeft in de maandelijkse kosten op basis van bekende gegevens, kunnen onverwachte uitgaven of wijzigingen in inkomen of persoonlijke omstandigheden invloed hebben op de financiële haalbaarheid van de hypotheek. Het is daarom verstandig om naast de bruto netto berekening ook een buffer aan te houden voor eventuele onvoorziene omstandigheden, zodat je financieel voorbereid bent op mogelijke veranderingen.

Het resultaat van de berekening is een schatting en kan afwijken van de werkelijke kosten.

Een belangrijk nadeel van de bruto netto berekening van een hypotheek is dat het resultaat van de berekening een schatting is en kan afwijken van de werkelijke kosten. Verschillende factoren, zoals veranderingen in rentevoeten, belastingregels of persoonlijke omstandigheden, kunnen invloed hebben op de uiteindelijke maandelijkse lasten. Hierdoor is het mogelijk dat de daadwerkelijke netto kosten van de hypotheek anders uitvallen dan aanvankelijk berekend, wat tot financiële verrassingen kan leiden voor huiseigenaren. Het is daarom belangrijk om regelmatig de bruto netto berekening te herzien en eventuele wijzigingen in overweging te nemen om een realistisch beeld te behouden van de financiële situatie.

Niet alle online tools voor bruto netto berekening zijn even nauwkeurig.

Niet alle online tools voor bruto netto berekening van een hypotheek zijn even nauwkeurig. Het gebruik van onbetrouwbare of niet-up-to-date tools kan leiden tot foutieve berekeningen, waardoor het verkregen inzicht in de werkelijke maandelijkse kosten van de hypotheek vertekend kan zijn. Het is daarom belangrijk om kritisch te zijn bij het kiezen van een online tool en indien mogelijk aanvullend advies in te winnen bij een financieel expert om een zo accuraat mogelijke bruto netto berekening te verkrijgen.

Sommige factoren, zoals toekomstige rentewijzigingen, kunnen niet volledig worden meegenomen in de berekening.

Bij het maken van een bruto netto berekening van een hypotheek is het belangrijk om te beseffen dat sommige factoren, zoals toekomstige rentewijzigingen, niet volledig kunnen worden meegenomen in de berekening. Omdat rentetarieven kunnen fluctueren en invloed hebben op de maandelijkse hypotheeklasten, is het lastig om met absolute zekerheid te voorspellen hoe deze veranderingen zich zullen vertalen in de netto kosten op lange termijn. Dit kan een beperking vormen bij het inschatten van de werkelijke financiële impact van een hypotheek op langere termijn. Het is daarom verstandig om flexibiliteit in te bouwen en rekening te houden met mogelijke veranderingen in rentevoeten bij het plannen van je hypotheeklasten.

De bruto netto berekening geeft geen inzicht in andere financiële aspecten die invloed hebben op de hypotheeklasten.

Een nadeel van de bruto netto berekening van een hypotheek is dat deze geen volledig inzicht geeft in alle financiële aspecten die invloed hebben op de uiteindelijke hypotheeklasten. Andere belangrijke financiële factoren, zoals verzekeringen, onderhoudskosten, onvoorziene uitgaven en eventuele fluctuaties in rentetarieven, worden niet meegenomen in de berekening. Hierdoor kan het zijn dat de werkelijke maandelijkse lasten hoger uitvallen dan initieel ingeschat op basis van enkel de bruto netto berekening. Het is daarom verstandig om ook rekening te houden met deze andere financiële aspecten bij het bepalen van de betaalbaarheid van een hypotheek.