Starters Hypotheek Berekenen – Alles wat je moet weten

Als starter op de woningmarkt is het kopen van een huis een grote stap. Een van de belangrijkste zaken om rekening mee te houden, is het berekenen van je hypotheek. Het bepalen van hoeveel geld je kunt lenen en welke maandelijkse lasten daarbij komen kijken, is essentieel voor een succesvolle aankoop.

Stappen bij het berekenen van een starters hypotheek:

- Inkomensanalyse: Begin met het in kaart brengen van je inkomen. Dit omvat niet alleen je salaris, maar ook eventuele andere inkomstenbronnen.

- Vaste lasten: Maak een overzicht van al je vaste lasten, zoals huur, verzekeringen en abonnementen. Dit geeft inzicht in hoeveel ruimte er is voor een hypotheek.

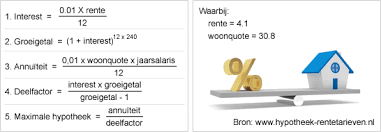

- Bereken maximale hypotheek: Gebruik online tools of raadpleeg een financieel adviseur om te berekenen hoeveel hypotheek je kunt krijgen op basis van je inkomen en vaste lasten.

- Rente en looptijd: Kies een passende rente en bepaal de looptijd van de hypotheek. Let op dat deze keuzes invloed hebben op de maandlasten.

- Hypotheekvorm: Beslis welke hypotheekvorm het beste bij jou past, bijvoorbeeld annuïtair of lineair aflossen.

Het berekenen van een starters hypotheek kan complex lijken, maar met de juiste informatie en begeleiding kun je goed voorbereid aan de slag. Vergeet niet om ook rekening te houden met bijkomende kosten zoals notariskosten en makelaarskosten.

Zorg ervoor dat je goed geïnformeerd bent voordat je een beslissing neemt over het afsluiten van een hypotheek als starter. Met de juiste kennis kun je vol vertrouwen die eerste stap zetten naar jouw eigen woning!

Veelgestelde Vragen over het Berekenen van een Starters Hypotheek

- Hoeveel kan ik lenen als starter voor een hypotheek?

- Wat zijn de belangrijkste criteria voor het berekenen van een starters hypotheek?

- Welke invloed heeft mijn inkomen op de hoogte van mijn maximale hypotheek?

- Wat zijn de verschillen tussen annuïtair en lineair aflossen bij een starters hypotheek?

- Hoe bepaal ik welke rente en looptijd het beste bij mijn situatie passen?

- Zijn er subsidies of regelingen speciaal voor starters die een hypotheek willen afsluiten?

Hoeveel kan ik lenen als starter voor een hypotheek?

Een veelgestelde vraag onder starters op de woningmarkt is: “Hoeveel kan ik lenen als starter voor een hypotheek?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals je inkomen, vaste lasten en eventuele schulden. Over het algemeen wordt gekeken naar je bruto jaarinkomen en de hoogte van je vaste lasten om te bepalen hoeveel hypotheek je kunt krijgen. Daarnaast spelen zaken zoals de hoogte van de rente, de looptijd van de hypotheek en eventuele eigen middelen ook een rol bij het bepalen van het maximale leenbedrag. Het is verstandig om een gedegen berekening te laten maken door een financieel adviseur om een duidelijk beeld te krijgen van jouw mogelijkheden als starter op de woningmarkt.

Wat zijn de belangrijkste criteria voor het berekenen van een starters hypotheek?

Bij het berekenen van een starters hypotheek zijn er verschillende belangrijke criteria om rekening mee te houden. Allereerst is je inkomen een cruciale factor, aangezien dit bepaalt hoeveel je kunt lenen. Ook je vaste lasten spelen een grote rol, omdat deze invloed hebben op de ruimte die je hebt voor het aflossen van de hypotheek. Daarnaast zijn de rente en looptijd van de hypotheek belangrijke criteria die bepalen hoeveel je maandelijks zult moeten betalen. Het kiezen van de juiste hypotheekvorm is ook essentieel, aangezien dit impact heeft op hoe snel en op welke manier je de lening terugbetaalt. Door al deze criteria zorgvuldig te overwegen en te berekenen, kun je als starter een goed onderbouwde beslissing nemen over het afsluiten van een hypotheek die past bij jouw financiële situatie en toekomstplannen.

Welke invloed heeft mijn inkomen op de hoogte van mijn maximale hypotheek?

Het inkomen speelt een cruciale rol bij het bepalen van de hoogte van je maximale hypotheek als starter. Over het algemeen geldt dat hoe hoger je inkomen is, des te meer geld je kunt lenen voor de aankoop van een huis. Geldverstrekkers gebruiken je inkomen als basis om te bepalen hoeveel hypotheeklasten je maandelijks kunt dragen. Een hoger inkomen kan dus leiden tot een hogere maximale hypotheek, maar het is ook belangrijk om rekening te houden met andere financiële verplichtingen en vaste lasten om te voorkomen dat je overgefinancierd raakt. Het is verstandig om een gedegen inkomensanalyse uit te voeren en advies in te winnen bij een financieel expert om een realistisch beeld te krijgen van wat haalbaar is in jouw situatie.

Wat zijn de verschillen tussen annuïtair en lineair aflossen bij een starters hypotheek?

Bij het berekenen van een starters hypotheek rijst vaak de vraag: wat zijn de verschillen tussen annuïtair en lineair aflossen? Het belangrijkste onderscheid tussen deze twee aflosvormen ligt in de manier waarop de maandelijkse aflossingen worden berekend. Bij een annuïtaire hypotheek blijven de maandelijkse lasten gedurende de looptijd gelijk, maar het aandeel rente neemt af en het aandeel aflossing neemt toe. Hierdoor betaal je aan het begin meer rente dan aan het einde van de looptijd. Bij een lineaire hypotheek daarentegen los je elke maand een vast bedrag af, waardoor zowel de rente als het openstaande bedrag geleidelijk afnemen. Het is belangrijk om te bepalen welke vorm het beste bij jouw financiële situatie en wensen past bij het afsluiten van een starters hypotheek.

Hoe bepaal ik welke rente en looptijd het beste bij mijn situatie passen?

Het bepalen van de juiste rente en looptijd voor je hypotheek is een belangrijke beslissing die afhangt van jouw persoonlijke situatie. Bij het kiezen van de rente is het verstandig om rekening te houden met de huidige marktomstandigheden en je eigen financiële stabiliteit. Een vaste rente biedt zekerheid over de maandelijkse lasten, terwijl een variabele rente kan fluctueren met de markt. De keuze voor de looptijd hangt af van hoe snel je wilt aflossen en hoeveel ruimte je hebt in je budget. Een kortere looptijd betekent hogere maandlasten, maar ook minder totale kosten over de hele looptijd. Het is verstandig om advies in te winnen bij een financieel adviseur om te bepalen welke combinatie van rente en looptijd het beste past bij jouw financiële situatie en toekomstplannen.

Zijn er subsidies of regelingen speciaal voor starters die een hypotheek willen afsluiten?

Een veelgestelde vraag over het berekenen van een starters hypotheek is of er subsidies of regelingen zijn speciaal voor starters die een hypotheek willen afsluiten. In Nederland zijn er inderdaad verschillende regelingen en subsidies die starters kunnen helpen bij het kopen van hun eerste huis. Een bekend voorbeeld is de Starterslening, waarbij starters tegen gunstige voorwaarden extra geld kunnen lenen bovenop hun hypotheek. Daarnaast zijn er regelingen zoals de Nationale Hypotheek Garantie (NHG) die starters bescherming bieden bij financiële tegenvallers. Het is verstandig om goed te informeren naar de mogelijkheden en voorwaarden van deze subsidies en regelingen, zodat je als starter optimaal gebruik kunt maken van de beschikbare ondersteuning bij het afsluiten van je hypotheek.