Hypotheek zonder NHG: Wat zijn de voor- en nadelen?

Een hypotheek afsluiten zonder Nationale Hypotheek Garantie (NHG) kan een optie zijn voor huizenkopers die niet voldoen aan de NHG-voorwaarden of die bewust kiezen voor een hypotheek zonder deze garantie. Maar wat houdt een hypotheek zonder NHG precies in en wat zijn de voor- en nadelen? In dit artikel bekijken we dit nader.

Wat is een hypotheek zonder NHG?

Een hypotheek zonder NHG is simpelweg een lening die niet valt onder de garantie van de Nationale Hypotheek Garantie. Dit betekent dat bij het afsluiten van zo’n hypotheek geen borgstellingsprovisie wordt betaald en dat er geen garantiefonds is dat eventuele restschulden bij gedwongen verkoop opvangt.

Voordelen van een hypotheek zonder NHG

- Geen borgstellingsprovisie, waardoor de kosten lager kunnen uitvallen.

- Meer flexibiliteit in leenvoorwaarden, aangezien de strenge NHG-normen niet gelden.

- Mogelijkheid om een hoger bedrag te lenen dan met NHG, afhankelijk van het inkomen en de waarde van het huis.

Nadelen van een hypotheek zonder NHG

- Geen vangnet bij gedwongen verkoop met restschuld, zoals bij NHG wel het geval is.

- Iets hogere rente dan bij een hypotheek met NHG, aangezien het risico voor de geldverstrekker groter is.

- Mogelijk strengere eisen qua eigen vermogen of inkomen door ontbreken van NHG-garantie.

Al met al kan het afsluiten van een hypotheek zonder NHG voordelig zijn als je niet voldoet aan de voorwaarden van de Nationale Hypotheek Garantie of als je meer flexibiliteit wenst in je leenvoorwaarden. Het is echter belangrijk om goed alle voor- en nadelen af te wegen en eventueel advies in te winnen bij een financieel adviseur voordat je deze keuze maakt.

Veelgestelde Vragen over Hypotheek Zonder NHG

- Wat houdt een hypotheek zonder NHG precies in?

- Wat zijn de voor- en nadelen van een hypotheek zonder NHG?

- Kan ik een hypotheek zonder NHG afsluiten als ik niet voldoe aan de NHG-voorwaarden?

- Zijn de rentetarieven voor een hypotheek zonder NHG hoger dan die met NHG?

- Wat gebeurt er bij gedwongen verkoop van mijn huis met een hypotheek zonder NHG?

- Is het verstandig om advies in te winnen bij een financieel adviseur voordat ik kies voor een hypotheek zonder NHG?

Wat houdt een hypotheek zonder NHG precies in?

Een hypotheek zonder NHG houdt in dat de lening die wordt afgesloten niet valt onder de garantie van de Nationale Hypotheek Garantie. Dit betekent dat er geen borgstellingsprovisie wordt betaald en dat er geen garantiefonds is dat restschulden bij gedwongen verkoop opvangt. Hierdoor kan een hypotheek zonder NHG meer flexibiliteit bieden in leenvoorwaarden, maar brengt het ook risico’s met zich mee, zoals het ontbreken van een vangnet bij eventuele financiële tegenvallers. Het is daarom belangrijk om goed geïnformeerd te zijn over wat een hypotheek zonder NHG precies inhoudt voordat je deze keuze maakt.

Wat zijn de voor- en nadelen van een hypotheek zonder NHG?

Wat zijn de voor- en nadelen van een hypotheek zonder NHG? Het afsluiten van een hypotheek zonder Nationale Hypotheek Garantie brengt zowel voordelen als nadelen met zich mee. Enerzijds biedt een hypotheek zonder NHG meer flexibiliteit in leenvoorwaarden en kan het kosten besparen doordat er geen borgstellingsprovisie betaald hoeft te worden. Anderzijds ontbreekt het vangnet bij gedwongen verkoop met restschuld, wat bij een NHG-hypotheek wel aanwezig is. Daarnaast kan de rente iets hoger uitvallen en kunnen er strengere eisen gesteld worden qua eigen vermogen of inkomen. Het is daarom belangrijk om goed de afweging te maken tussen de voordelen en nadelen voordat je besluit om een hypotheek zonder NHG af te sluiten.

Kan ik een hypotheek zonder NHG afsluiten als ik niet voldoe aan de NHG-voorwaarden?

Ja, het is mogelijk om een hypotheek zonder NHG af te sluiten als je niet voldoet aan de NHG-voorwaarden. Bij het afsluiten van een hypotheek zonder Nationale Hypotheek Garantie gelden vaak andere criteria en voorwaarden dan bij een NHG-hypotheek. Het kan zijn dat je inkomen, eigen vermogen of andere financiële situatie niet binnen de NHG-normen valt, maar dat betekent niet per se dat je geen hypotheek zonder NHG kunt krijgen. Het is verstandig om met een financieel adviseur te overleggen om te bekijken wat de mogelijkheden zijn en welke optie het beste bij jouw situatie past.

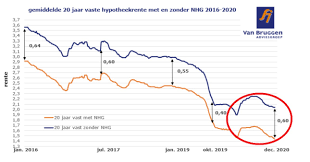

Zijn de rentetarieven voor een hypotheek zonder NHG hoger dan die met NHG?

Een veelgestelde vraag over een hypotheek zonder NHG is of de rentetarieven hoger zijn dan die met NHG. Over het algemeen geldt dat de rentetarieven voor een hypotheek zonder NHG iets hoger kunnen uitvallen dan bij een hypotheek met NHG. Dit komt doordat het risico voor de geldverstrekker groter is bij een hypotheek zonder de garantie van de Nationale Hypotheek Garantie. Het ontbreken van het vangnet bij gedwongen verkoop met restschuld kan leiden tot iets hogere rentelasten. Het is daarom verstandig om goed te vergelijken en advies in te winnen bij verschillende geldverstrekkers om de beste optie te vinden die past bij jouw financiële situatie en wensen.

Wat gebeurt er bij gedwongen verkoop van mijn huis met een hypotheek zonder NHG?

Bij gedwongen verkoop van uw huis met een hypotheek zonder NHG zijn er belangrijke verschillen ten opzichte van een hypotheek met Nationale Hypotheek Garantie (NHG). In het geval van een hypotheek zonder NHG is er geen garantiefonds dat eventuele restschulden opvangt bij gedwongen verkoop. Dit betekent dat u zelf verantwoordelijk bent voor het aflossen van de volledige hypotheekschuld, ook als de verkoopopbrengst lager is dan de openstaande schuld. Het ontbreken van deze vangnetregeling kan financiële risico’s met zich meebrengen en is daarom een belangrijk aspect om rekening mee te houden bij het overwegen van een hypotheek zonder NHG. Het is verstandig om hierover goed geïnformeerd te zijn en eventueel advies in te winnen bij een financieel adviseur voordat u een beslissing neemt.

Is het verstandig om advies in te winnen bij een financieel adviseur voordat ik kies voor een hypotheek zonder NHG?

Het is zeer verstandig om advies in te winnen bij een financieel adviseur voordat je besluit om een hypotheek zonder NHG af te sluiten. Een financieel adviseur kan je helpen bij het in kaart brengen van de voor- en nadelen van een hypotheek zonder NHG, en kan advies op maat geven dat aansluit bij jouw financiële situatie en wensen. Door professioneel advies in te winnen, kun je weloverwogen beslissingen nemen en eventuele risico’s beter inschatten, wat kan bijdragen aan een financieel gezonde keuze op de lange termijn.