Welke Hypotheek Past het Best bij Jou?

Een hypotheek afsluiten is een belangrijke beslissing die invloed heeft op je financiële toekomst. Maar met zoveel verschillende hypotheekvormen en aanbieders kan het lastig zijn om de juiste keuze te maken. Welke hypotheek past het best bij jouw situatie en wensen? Hier zijn enkele overwegingen om rekening mee te houden:

Type Hypotheek

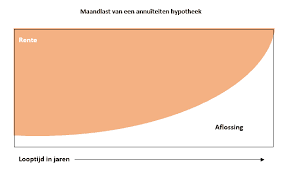

Er zijn verschillende typen hypotheekvormen, zoals lineaire hypotheek, annuïteitenhypotheek, en aflossingsvrije hypotheek. Het is belangrijk om te bepalen welk type het beste aansluit bij jouw financiële situatie en toekomstplannen.

Rentevastperiode

De rentevastperiode bepaalt hoelang de rente op jouw hypotheek vaststaat. Kies je voor een korte periode met lagere rente of ga je voor zekerheid met een langere rentevastperiode? Denk goed na over wat voor jou het meest geschikt is.

Eigen Geld Inbrengen

Hoeveel eigen geld kun en wil je inbrengen bij het afsluiten van een hypotheek? Dit kan invloed hebben op de hoogte van de lening die je nodig hebt en de voorwaarden van de hypotheek.

Maandelijkse Lasten

Bereken nauwkeurig wat je maandelijks kunt betalen aan hypotheeklasten. Houd hierbij rekening met eventuele stijgingen van rente of veranderingen in jouw financiële situatie.

Advies van Experts

Het kan verstandig zijn om advies in te winnen bij een financieel adviseur of hypotheekadviseur. Zij kunnen je helpen om de juiste keuze te maken op basis van jouw persoonlijke situatie en doelen.

Bij het kiezen van een hypotheek is het belangrijk om goed geïnformeerd te zijn en alle opties zorgvuldig te overwegen. Neem de tijd om verschillende aanbieders te vergelijken en laat je adviseren door professionals om ervoor te zorgen dat je de beste beslissing neemt voor jouw financiële toekomst.

Voordelen van Weloverwogen Hypotheekkeuze: Inzicht, Flexibiliteit en Zekerheid

- Duidelijk inzicht in verschillende hypotheekvormen

- Mogelijkheid om rentevastperiode te kiezen die bij jou past

- Flexibiliteit in het inbrengen van eigen geld

- Berekening van maandelijkse lasten voorafgaand aan beslissing

- Professioneel advies beschikbaar van financiële experts

- Mogelijkheid om hypotheekaanbieders te vergelijken voor beste voorwaarden

- Zekerheid en vertrouwen bij het maken van een belangrijke financiële beslissing

Zeven Nadelen van Hypotheekkeuze en Waar Je Op Moet Letten

- Het kiezen van de juiste hypotheek kan ingewikkeld en tijdrovend zijn.

- Sommige hypotheekvormen brengen risico’s met zich mee, zoals bij een aflossingsvrije hypotheek.

- De rentetarieven kunnen fluctueren, waardoor je maandelijkse lasten kunnen veranderen.

- Bij het oversluiten van een hypotheek kunnen extra kosten en boetes komen kijken.

- Het afsluiten van een hypotheek brengt administratieve rompslomp met zich mee.

- Het niet voldoen aan de betalingsverplichtingen kan leiden tot financiële problemen, zoals gedwongen verkoop van de woning.

- Sommige hypotheekadviseurs of geldverstrekkers rekenen hoge advies- en afsluitkosten.

Duidelijk inzicht in verschillende hypotheekvormen

Een belangrijk voordeel van het kiezen van een hypotheek is het verkrijgen van een duidelijk inzicht in de verschillende hypotheekvormen die beschikbaar zijn. Door je te verdiepen in de diverse opties zoals lineaire hypotheek, annuïteitenhypotheek en aflossingsvrije hypotheek, kun je beter begrijpen welke vorm het beste past bij jouw financiële situatie en toekomstplannen. Dit inzicht stelt je in staat om een weloverwogen beslissing te nemen en de hypotheek te kiezen die het meest geschikt is voor jouw specifieke behoeften.

Mogelijkheid om rentevastperiode te kiezen die bij jou past

Een belangrijk voordeel van het kiezen van een hypotheek is de mogelijkheid om een rentevastperiode te kiezen die bij jouw situatie past. Door zelf de duur van de rentevastperiode te kunnen bepalen, kun je kiezen tussen kortlopende periodes met lagere rentetarieven of langere periodes voor meer stabiliteit en zekerheid in je maandelijkse lasten. Deze flexibiliteit stelt jou in staat om een hypotheek te vinden die aansluit bij jouw financiële doelen en risicobereidheid, waardoor je meer controle hebt over je financiële planning op de lange termijn.

Flexibiliteit in het inbrengen van eigen geld

Een belangrijk voordeel van het kiezen van een hypotheek met flexibiliteit in het inbrengen van eigen geld is dat je meer controle hebt over je financiële situatie. Door zelf te bepalen hoeveel eigen geld je wilt inbrengen, kun je de hoogte van de lening aanpassen en daarmee invloed uitoefenen op de maandelijkse lasten en de looptijd van de hypotheek. Dit geeft je de mogelijkheid om je hypotheek af te stemmen op jouw specifieke behoeften en financiële doelen, waardoor je meer flexibiliteit hebt bij het beheren van je hypotheeklasten.

Berekening van maandelijkse lasten voorafgaand aan beslissing

Een belangrijk voordeel van het kiezen van een hypotheek is de mogelijkheid om de berekening van de maandelijkse lasten voorafgaand aan de beslissing te maken. Door inzicht te krijgen in hoeveel je maandelijks aan hypotheeklasten zult betalen, kun je beter inschatten of dit financieel haalbaar is en of het past binnen jouw budget. Deze voorafgaande berekening stelt je in staat om een weloverwogen beslissing te nemen en eventuele verrassingen te voorkomen, waardoor je meer controle hebt over je financiële situatie op de lange termijn.

Professioneel advies beschikbaar van financiële experts

Een groot voordeel van het kiezen van een hypotheek is de professionele adviesmogelijkheid die beschikbaar is van financiële experts. Deze experts hebben de kennis en ervaring om je te begeleiden bij het maken van de juiste keuze op basis van jouw specifieke financiële situatie en doelen. Door gebruik te maken van professioneel advies kun je zeker zijn dat je een weloverwogen beslissing neemt die aansluit bij jouw behoeften en toekomstplannen.

Mogelijkheid om hypotheekaanbieders te vergelijken voor beste voorwaarden

Een belangrijk voordeel van het kiezen van een hypotheek is de mogelijkheid om verschillende hypotheekaanbieders te vergelijken om de beste voorwaarden te vinden die aansluiten bij jouw behoeften en financiële situatie. Door verschillende aanbieders te onderzoeken en offertes op te vragen, kun je niet alleen de rentetarieven vergelijken, maar ook andere belangrijke aspecten zoals aflossingsmogelijkheden, flexibiliteit en service. Op deze manier kun je een weloverwogen beslissing nemen en de hypotheek kiezen die het beste past bij jouw wensen en toekomstplannen.

Zekerheid en vertrouwen bij het maken van een belangrijke financiële beslissing

Een belangrijk voordeel van het kiezen van de juiste hypotheek is de zekerheid en het vertrouwen dat het biedt bij het nemen van een belangrijke financiële beslissing. Door zorgvuldig te overwegen welk type hypotheek het beste aansluit bij jouw situatie en toekomstplannen, kun je met vertrouwen de stap zetten naar het kopen van een huis of investeren in vastgoed. Het gevoel van zekerheid dat voortkomt uit een goed doordachte hypotheekkeuze kan rust en stabiliteit brengen in je financiële leven, waardoor je met meer vertrouwen kunt bouwen aan jouw toekomst.

Het kiezen van de juiste hypotheek kan ingewikkeld en tijdrovend zijn.

Het kiezen van de juiste hypotheek kan ingewikkeld en tijdrovend zijn. Met zoveel verschillende hypotheekvormen, rentepercentages en voorwaarden kan het lastig zijn om de beste optie te vinden die aansluit bij jouw financiële situatie en toekomstplannen. Het vergelijken van verschillende aanbieders en het doorgronden van alle details van een hypotheekcontract vereist gedegen onderzoek en inzicht in financiële zaken. Het is belangrijk om de tijd te nemen om goed geïnformeerd te worden en advies in te winnen om zo een weloverwogen beslissing te kunnen nemen bij het afsluiten van een hypotheek.

Sommige hypotheekvormen brengen risico’s met zich mee, zoals bij een aflossingsvrije hypotheek.

Sommige hypotheekvormen brengen risico’s met zich mee, zoals bij een aflossingsvrije hypotheek. Bij een aflossingsvrije hypotheek los je gedurende de looptijd niet af op de lening, waardoor je aan het einde van de looptijd nog steeds met een hoge schuld kunt zitten. Dit kan leiden tot financiële onzekerheid en problemen bij het vinden van voldoende middelen om de lening terug te betalen. Het is belangrijk om bewust te zijn van deze risico’s en goed na te denken over de gevolgen op lange termijn voordat je kiest voor een aflossingsvrije hypotheek.

De rentetarieven kunnen fluctueren, waardoor je maandelijkse lasten kunnen veranderen.

Een belangrijk nadeel van het kiezen van een hypotheek is dat de rentetarieven kunnen fluctueren, waardoor je maandelijkse lasten kunnen veranderen. Als de rente stijgt, kan dit leiden tot hogere maandelijkse betalingen en mogelijk financiële druk. Het is daarom essentieel om bij het afsluiten van een hypotheek rekening te houden met deze mogelijke schommelingen en jezelf te beschermen tegen onverwachte kosten door bijvoorbeeld te kiezen voor een langere rentevastperiode of het afsluiten van renteherzieningsclausules.

Bij het oversluiten van een hypotheek kunnen extra kosten en boetes komen kijken.

Bij het oversluiten van een hypotheek kunnen extra kosten en boetes komen kijken. Het is belangrijk om je bewust te zijn van deze financiële consequenties wanneer je overweegt om je hypotheek over te sluiten. Denk hierbij aan kosten zoals boeterente, taxatiekosten, advies- en bemiddelingskosten, notariskosten en eventuele administratiekosten. Deze bijkomende kosten kunnen het financiële voordeel van het oversluiten van de hypotheek tenietdoen of zelfs duurder maken dan je oorspronkelijke lening. Het is daarom verstandig om goed te laten berekenen of het oversluiten van je hypotheek in jouw situatie echt voordelig is en of de extra kosten opwegen tegen de mogelijke besparingen op lange termijn.

Het afsluiten van een hypotheek brengt administratieve rompslomp met zich mee.

Het afsluiten van een hypotheek brengt helaas ook administratieve rompslomp met zich mee. Het verzamelen van alle benodigde documenten, het invullen van formulieren en het ondergaan van verschillende controles en goedkeuringen kunnen een tijdrovend en soms ingewikkeld proces zijn. Deze administratieve last kan stressvol zijn voor degenen die een hypotheek willen afsluiten, omdat het extra tijd en moeite vereist om aan alle vereisten te voldoen en de benodigde papieren in orde te maken.

Het niet voldoen aan de betalingsverplichtingen kan leiden tot financiële problemen, zoals gedwongen verkoop van de woning.

Het niet voldoen aan de betalingsverplichtingen bij een hypotheek kan ernstige financiële problemen veroorzaken. Als je in gebreke blijft en de hypotheeklasten niet kunt betalen, kan dit uiteindelijk leiden tot gedwongen verkoop van de woning. Dit kan een zeer stressvolle situatie zijn, waarbij je niet alleen dakloos kunt worden, maar ook met aanzienlijke schulden kunt blijven zitten. Het is daarom van groot belang om realistisch te zijn over je financiële mogelijkheden en om verantwoordelijkheid te nemen voor het nakomen van de betalingsverplichtingen bij het afsluiten van een hypotheek.

Sommige hypotheekadviseurs of geldverstrekkers rekenen hoge advies- en afsluitkosten.

Sommige hypotheekadviseurs of geldverstrekkers rekenen hoge advies- en afsluitkosten, wat een belangrijk nadeel kan zijn bij het afsluiten van een hypotheek. Deze kosten kunnen aanzienlijk oplopen en een extra financiële last vormen voor de huizenkoper. Het is daarom essentieel voor consumenten om goed op de hoogte te zijn van alle bijkomende kosten en om te onderhandelen over eventuele vergoedingen met de adviseur of geldverstrekker om onaangename verrassingen te voorkomen.