Wat kan ik lenen voor een hypotheek?

Een huis kopen is een grote stap en vaak is daar een hypotheek voor nodig. Maar hoeveel kun je eigenlijk lenen? Het bedrag dat je kunt lenen voor een hypotheek hangt af van verschillende factoren.

Inkomen en vaste lasten

Je inkomen speelt een belangrijke rol bij het bepalen van de hoogte van je hypotheek. Geldverstrekkers kijken naar je bruto-inkomen en vaste lasten, zoals huur, alimentatie en eventuele leningen. Op basis hiervan wordt berekend wat je maximaal kunt lenen.

Lening en waarde woning

Naast je inkomen wordt er ook gekeken naar de hoogte van de lening die je wilt afsluiten en de waarde van de woning die je wilt kopen. De verhouding tussen deze twee factoren bepaalt mede hoeveel je kunt lenen.

BKR-registratie

Heb je een negatieve BKR-registratie, bijvoorbeeld door betalingsachterstanden op eerdere leningen? Dan kan dit invloed hebben op het bedrag dat je kunt lenen voor een hypotheek. Geldverstrekkers zien dit als risico en zullen daar rekening mee houden.

Hypotheekadviseur

Om erachter te komen wat jij precies kunt lenen voor een hypotheek, is het verstandig om advies in te winnen bij een hypotheekadviseur. Zij kunnen jouw persoonlijke situatie beoordelen en op basis daarvan berekenen wat haalbaar is.

Kortom, het bedrag dat je kunt lenen voor een hypotheek hangt af van verschillende factoren zoals inkomen, vaste lasten, gewenste leensom en eventuele BKR-registratie. Laat je goed informeren door een specialist voordat je besluit tot het afsluiten van een hypotheek.

9 Tips voor het Bepalen van je Hypotheeklening: Wat Kun je Lenen?

- Bepaal je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

- Houd rekening met bijkomende kosten zoals notariskosten en advieskosten.

- Vergelijk verschillende hypotheekverstrekkers om de beste voorwaarden te vinden.

- Let op de rentevaste periode en kies een passende variant (bijv. annuïteitenhypotheek of lineaire hypotheek).

- Zorg voor een goede verhouding tussen de hoogte van de lening en de waarde van het huis (loan-to-value ratio).

- Overweeg om eigen geld in te brengen om de maandlasten te verlagen.

- Check of je in aanmerking komt voor NHG (Nationale Hypotheek Garantie) voor extra zekerheid.

- Laat je goed informeren over eventuele fiscale voordelen bij het afsluiten van een hypotheek.

- Denk ook aan toekomstige ontwikkelingen zoals gezinsuitbreiding of carrièreperspectief bij het bepalen van je leencapaciteit.

Bepaal je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

Het is essentieel om je maximale hypotheekbedrag te bepalen op basis van je inkomen en vaste lasten. Geldverstrekkers kijken naar deze twee belangrijke factoren om te berekenen hoeveel je verantwoord kunt lenen voor een hypotheek. Door een realistisch beeld te hebben van je financiële situatie en rekening te houden met je maandelijkse inkomsten en uitgaven, kun je een weloverwogen beslissing nemen over het bedrag dat je kunt lenen voor de aanschaf van een woning. Het is verstandig om hierbij ook advies in te winnen bij een hypotheekadviseur om tot de beste financiële oplossing te komen.

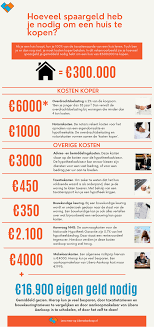

Houd rekening met bijkomende kosten zoals notariskosten en advieskosten.

Bij het bepalen van wat je kunt lenen voor een hypotheek is het belangrijk om rekening te houden met bijkomende kosten, zoals notariskosten en advieskosten. Deze kosten kunnen aanzienlijk zijn en dienen meegenomen te worden in je totale financiële plaatje bij het kopen van een huis. Het is verstandig om deze extra kosten vooraf in kaart te brengen, zodat je een realistisch beeld krijgt van wat je daadwerkelijk kunt lenen en welke financiële verplichtingen hierbij komen kijken.

Vergelijk verschillende hypotheekverstrekkers om de beste voorwaarden te vinden.

Een belangrijke tip bij het bepalen van wat je kunt lenen voor een hypotheek is om verschillende hypotheekverstrekkers met elkaar te vergelijken. Door het vergelijken van de voorwaarden en rentetarieven van verschillende aanbieders, kun je de beste deal vinden die aansluit bij jouw wensen en financiële situatie. Het loont om goed onderzoek te doen en advies in te winnen, zodat je uiteindelijk de hypotheekverstrekker vindt die de meest gunstige voorwaarden biedt voor jouw specifieke situatie.

Let op de rentevaste periode en kies een passende variant (bijv. annuïteitenhypotheek of lineaire hypotheek).

Bij het bepalen van wat je kunt lenen voor een hypotheek is het belangrijk om ook de rentevaste periode en het type hypotheek goed te overwegen. De rentevaste periode bepaalt hoe lang de rente vaststaat en kan invloed hebben op je maandelijkse lasten. Daarnaast is het essentieel om een passende variant te kiezen, zoals een annuïteitenhypotheek of lineaire hypotheek, die aansluit bij jouw financiële situatie en wensen. Het maken van de juiste keuze op dit gebied kan op lange termijn aanzienlijke impact hebben op je hypotheeklasten en financiële stabiliteit.

Zorg voor een goede verhouding tussen de hoogte van de lening en de waarde van het huis (loan-to-value ratio).

Het is belangrijk om te zorgen voor een goede verhouding tussen de hoogte van de lening en de waarde van het huis, ook wel bekend als de loan-to-value ratio. Deze verhouding speelt een cruciale rol bij het bepalen van hoeveel je kunt lenen voor een hypotheek. Een lagere loan-to-value ratio kan gunstig zijn, omdat dit betekent dat je minder leent in verhouding tot de waarde van het huis. Dit kan niet alleen gunstig zijn bij het verkrijgen van een hypotheek, maar kan ook helpen om financiële risico’s te beperken en meer stabiliteit te bieden op de lange termijn. Het is daarom verstandig om bij het afsluiten van een hypotheek rekening te houden met deze verhouding en te streven naar een gezonde balans tussen lening en woningwaarde.

Overweeg om eigen geld in te brengen om de maandlasten te verlagen.

Een handige tip om te overwegen bij het bepalen van wat je kunt lenen voor een hypotheek is om eigen geld in te brengen om de maandlasten te verlagen. Door een deel van de aankoopkosten zelf te financieren, bijvoorbeeld met spaargeld, kun je het hypotheekbedrag verlagen en daarmee ook de maandelijkse lasten verminderen. Dit kan gunstig zijn voor je financiële situatie op lange termijn en geeft je meer ruimte om comfortabel te wonen zonder hoge maandelijkse kosten. Het is daarom verstandig om te bekijken of het inbrengen van eigen geld een haalbare optie is bij het afsluiten van een hypotheek.

Check of je in aanmerking komt voor NHG (Nationale Hypotheek Garantie) voor extra zekerheid.

Een handige tip bij het bepalen van wat je kunt lenen voor een hypotheek is om te controleren of je in aanmerking komt voor NHG (Nationale Hypotheek Garantie) voor extra zekerheid. NHG biedt bescherming bij financiële tegenvallers, zoals arbeidsongeschiktheid of werkloosheid, en kan helpen om de risico’s van een hypotheek te beperken. Door te kiezen voor NHG kun je mogelijk een lagere rente krijgen en profiteren van gunstigere voorwaarden bij het afsluiten van een hypotheek. Het is daarom verstandig om te onderzoeken of NHG een passende optie is voor jouw situatie en zo meer zekerheid te creëren bij het kopen van een huis.

Laat je goed informeren over eventuele fiscale voordelen bij het afsluiten van een hypotheek.

Het is belangrijk om je goed te laten informeren over eventuele fiscale voordelen bij het afsluiten van een hypotheek. Door op de hoogte te zijn van de fiscale regelingen en mogelijkheden, kun je wellicht profiteren van belastingvoordelen die het afsluiten van een hypotheek aantrekkelijker maken. Een hypotheekadviseur kan je hierbij helpen en adviseren over hoe je optimaal gebruik kunt maken van deze fiscale voordelen. Het loont dus zeker de moeite om je hierover goed te laten informeren voordat je een hypotheek afsluit.

Denk ook aan toekomstige ontwikkelingen zoals gezinsuitbreiding of carrièreperspectief bij het bepalen van je leencapaciteit.

Bij het bepalen van je leencapaciteit voor een hypotheek is het ook belangrijk om rekening te houden met toekomstige ontwikkelingen, zoals gezinsuitbreiding of carrièreperspectief. Het is verstandig om niet alleen naar je huidige situatie te kijken, maar ook vooruit te denken naar mogelijke veranderingen in je leven. Door deze factoren mee te nemen in je overwegingen, kun je een realistisch beeld krijgen van wat je kunt lenen en welke hypotheek het beste bij jouw toekomstplannen past.