Alles Wat Je Moet Weten Over Het Berekenen van de Hoogte van een Hypotheek

De hoogte van een hypotheek is een cruciale factor bij het kopen van een huis. Het bepaalt hoeveel geld je kunt lenen om je droomhuis te financieren. Maar hoe wordt de hoogte van een hypotheek eigenlijk berekend?

Factoren die de hoogte van een hypotheek beïnvloeden:

Inkomen: Een belangrijke factor bij het bepalen van de hoogte van je hypotheek is je inkomen. Geldverstrekkers kijken naar je bruto-inkomen om te bepalen hoeveel geld je kunt lenen.

Vaste lasten: Naast je inkomen spelen ook je vaste lasten een rol. Denk hierbij aan kosten voor levensonderhoud, andere leningen en eventuele alimentatieverplichtingen.

Waarde van het huis: De waarde van het huis dat je wilt kopen heeft invloed op de hoogte van je hypotheek. Over het algemeen geldt dat hoe hoger de waarde van het huis, hoe hoger de hypotheek kan zijn.

Hoe bereken je de hoogte van een hypotheek?

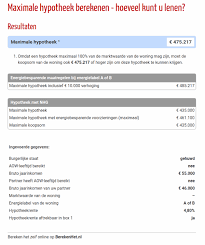

Er zijn verschillende manieren om de hoogte van een hypotheek te berekenen, maar over het algemeen wordt er gekeken naar jouw financiële situatie, zoals inkomen en vaste lasten, en naar de waarde van het huis dat je wilt kopen.

Een veelgebruikte formule voor het berekenen van de maximale hypotheek is:

(Bruto jaarinkomen x 4,5) - totale vaste lasten = maximale hypotheekbedrag

Het is echter verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur om een nauwkeurige berekening te laten maken die aansluit op jouw specifieke situatie.

Besluit met zorg

Het afsluiten van een hypotheek is een belangrijke financiële beslissing die invloed heeft op jouw toekomst. Zorg ervoor dat je goed geïnformeerd bent over alle aspecten voordat je deze stap zet.

8 Tips voor het Berekenen van de Juiste Hypotheekhoogte in Nederland

- Bepaal je maximale hypotheek op basis van je bruto jaarinkomen.

- Houd rekening met eventuele andere financiële verplichtingen bij het bepalen van de hypotheekhoogte.

- Bereken ook de bijkomende kosten zoals notariskosten en advieskosten in je totale hypotheekbedrag.

- Vergeet niet dat de hoogte van je eigen geld inbreng invloed heeft op de maximale hypotheek die je kunt krijgen.

- Let op de renteontwikkelingen en neem deze mee in je berekeningen voor de toekomstige maandlasten.

- Zorg voor een goede verhouding tussen hypotheekhoogte en de waarde van het huis om financiële risico’s te beperken.

- Laat je goed informeren over verschillende hypotheekvormen en kies degene die het beste bij jouw situatie past.

- Raadpleeg een financieel adviseur voor persoonlijk advies over het berekenen van de juiste hypotheekhoogte.

Bepaal je maximale hypotheek op basis van je bruto jaarinkomen.

Een handige tip bij het berekenen van de hoogte van je hypotheek is om je maximale hypotheek te bepalen op basis van je bruto jaarinkomen. Door een eenvoudige formule toe te passen waarbij je bruto jaarinkomen vermenigvuldigd wordt met een bepaalde factor, kun je een indicatie krijgen van het bedrag dat je maximaal kunt lenen. Het is een goede start om inzicht te krijgen in jouw financiële mogelijkheden bij het kopen van een huis en kan helpen bij het plannen van je hypotheekaanvraag. Vergeet echter niet dat het raadzaam is om professioneel advies in te winnen om een nauwkeurige berekening te laten maken die past bij jouw specifieke situatie en wensen.

Houd rekening met eventuele andere financiële verplichtingen bij het bepalen van de hypotheekhoogte.

Bij het bepalen van de hoogte van je hypotheek is het essentieel om rekening te houden met eventuele andere financiële verplichtingen die je hebt. Denk hierbij aan lopende leningen, alimentatieverplichtingen of andere vaste lasten die maandelijks terugkeren. Het is belangrijk om een realistisch beeld te hebben van je totale financiële situatie, zodat je niet voor verrassingen komt te staan en de hypotheeklasten goed kunt dragen naast je andere verplichtingen. Het in kaart brengen van al deze aspecten helpt bij het maken van een weloverwogen beslissing over de hoogte van je hypotheek.

Bereken ook de bijkomende kosten zoals notariskosten en advieskosten in je totale hypotheekbedrag.

Het is belangrijk om bij het berekenen van de hoogte van je hypotheek ook rekening te houden met bijkomende kosten, zoals notariskosten en advieskosten. Deze kosten kunnen aanzienlijk zijn en dienen te worden meegenomen in het totale hypotheekbedrag dat je nodig hebt. Door deze bijkomende kosten vooraf mee te nemen in je berekening, voorkom je verrassingen en zorg je ervoor dat je een realistisch beeld hebt van de totale financiële verplichtingen bij het afsluiten van een hypotheek.

Vergeet niet dat de hoogte van je eigen geld inbreng invloed heeft op de maximale hypotheek die je kunt krijgen.

Vergeet niet dat de hoogte van je eigen geld inbreng invloed heeft op de maximale hypotheek die je kunt krijgen. Het eigen geld dat je inbrengt bij het kopen van een huis kan helpen om de hoogte van de benodigde hypotheek te verlagen. Hoe meer eigen geld je inlegt, hoe lager het bedrag is dat je moet lenen en dus hoe lager de hypotheek kan zijn. Het is daarom verstandig om bij het berekenen van de hoogte van je hypotheek ook rekening te houden met je eigen financiële middelen en spaargeld.

Let op de renteontwikkelingen en neem deze mee in je berekeningen voor de toekomstige maandlasten.

Het is essentieel om de renteontwikkelingen goed in de gaten te houden en deze mee te nemen in je berekeningen voor de toekomstige maandlasten bij het bepalen van de hoogte van je hypotheek. Schommelingen in de rente kunnen aanzienlijke invloed hebben op de uiteindelijke kosten van je hypotheek en dus op je maandelijkse lasten. Door rekening te houden met mogelijke renteveranderingen, kun je een realistischer beeld krijgen van wat je in de toekomst kunt verwachten en hierop anticiperen bij het afsluiten van een hypotheek.

Zorg voor een goede verhouding tussen hypotheekhoogte en de waarde van het huis om financiële risico’s te beperken.

Zorg bij het berekenen van de hoogte van je hypotheek voor een goede verhouding tussen het hypotheekbedrag en de waarde van het huis. Door deze verhouding in balans te houden, kun je financiële risico’s beperken. Een te hoge hypotheek ten opzichte van de waarde van het huis kan leiden tot betalingsproblemen en financiële stress. Het is daarom verstandig om realistisch te zijn over wat je kunt lenen en ervoor te zorgen dat je hypotheek past binnen jouw financiële mogelijkheden en toekomstplannen.

Laat je goed informeren over verschillende hypotheekvormen en kies degene die het beste bij jouw situatie past.

Het is essentieel om je goed te laten informeren over de verschillende hypotheekvormen voordat je een beslissing neemt over de hoogte van je hypotheek. Elke hypotheekvorm heeft zijn eigen voor- en nadelen, en het is belangrijk om degene te kiezen die het beste aansluit bij jouw financiële situatie en toekomstplannen. Door advies in te winnen bij een financieel expert of hypotheekadviseur kun je een weloverwogen keuze maken die past bij jouw behoeften en doelen. Het kiezen van de juiste hypotheekvorm kan op lange termijn veel verschil maken, dus neem de tijd om alle opties te verkennen en maak een keuze die jou financiële stabiliteit biedt.

Raadpleeg een financieel adviseur voor persoonlijk advies over het berekenen van de juiste hypotheekhoogte.

Het is verstandig om een financieel adviseur te raadplegen voor persoonlijk advies over het berekenen van de juiste hypotheekhoogte. Een financieel adviseur kan je helpen om een nauwkeurige berekening te maken op basis van jouw specifieke financiële situatie en wensen. Door professioneel advies in te winnen, kun je ervoor zorgen dat de hoogte van je hypotheek goed aansluit bij jouw behoeften en mogelijkheden, en dat je een weloverwogen beslissing kunt nemen bij het kopen van een huis.