Hypotheek Berekenen met Lening

Een hypotheek afsluiten is een belangrijke stap bij het kopen van een huis. Bij het berekenen van een hypotheek moet je rekening houden met verschillende factoren, waaronder eventuele leningen die je al hebt lopen. Het hebben van een lening kan invloed hebben op de hoogte van de hypotheek die je kunt krijgen.

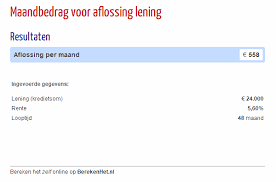

Voordat je een hypotheek gaat berekenen, is het belangrijk om in kaart te brengen welke leningen je momenteel hebt en wat de maandelijkse aflossingen hiervan zijn. Deze informatie is essentieel om een realistisch beeld te krijgen van je financiële situatie en om te bepalen hoeveel geld je kunt lenen voor een hypotheek.

Bij het berekenen van een hypotheek met een lopende lening wordt er gekeken naar jouw inkomen, vaste lasten en schulden. Banken en geldverstrekkers zullen rekening houden met de financiële verplichtingen die voortkomen uit bestaande leningen, omdat dit invloed heeft op jouw terugbetalingscapaciteit.

Het is verstandig om eerst advies in te winnen bij een financieel adviseur voordat je een hypotheek gaat afsluiten met een bestaande lening. Zij kunnen je helpen om inzicht te krijgen in jouw financiële situatie en om de beste opties te verkennen voor het afsluiten van een hypotheek die past bij jouw persoonlijke omstandigheden.

Het berekenen van een hypotheek met een lening kan complex zijn, maar met de juiste begeleiding en informatie kun je weloverwogen beslissingen nemen over jouw financiële toekomst.

8 Essentiële Tips voor het Berekenen van je Hypotheek met een Lening

- Bepaal hoeveel geld je wilt lenen voor je hypotheek.

- Controleer je inkomen en vaste lasten om te bepalen hoeveel je kunt lenen.

- Vergelijk verschillende hypotheekaanbieders voor de beste rente en voorwaarden.

- Let op bijkomende kosten zoals notariskosten en advieskosten.

- Houd rekening met eventuele extra aflossingen en boeterentes bij vervroegd aflossen.

- Kies tussen een lineaire, annuïtaire of aflossingsvrije hypotheekvorm die bij jou past.

- Neem de looptijd van de lening mee in je berekeningen en bedenk wat haalbaar is op lange termijn.

- Raadpleeg een financieel adviseur als je twijfelt over welke lening het beste bij jouw situatie past.

Bepaal hoeveel geld je wilt lenen voor je hypotheek.

Het is essentieel om vooraf te bepalen hoeveel geld je wilt lenen voor je hypotheek wanneer je rekening houdt met een bestaande lening. Door een duidelijk doelbedrag vast te stellen, kun je gerichter berekeningen maken en de financiële consequenties van het combineren van een hypotheek met een lening beter inschatten. Het bepalen van het benodigde leenbedrag helpt je bij het maken van weloverwogen beslissingen en zorgt ervoor dat je een hypotheek afsluit die aansluit bij jouw financiële behoeften en mogelijkheden.

Controleer je inkomen en vaste lasten om te bepalen hoeveel je kunt lenen.

Een belangrijke tip bij het berekenen van een hypotheek met een lening is om je inkomen en vaste lasten goed te controleren. Door inzicht te krijgen in je maandelijkse inkomsten en uitgaven, inclusief eventuele aflossingen van leningen, kun je bepalen hoeveel je daadwerkelijk kunt lenen voor een hypotheek. Het is essentieel om een realistisch beeld te hebben van je financiële situatie, zodat je verantwoorde beslissingen kunt nemen bij het afsluiten van een hypotheek met een bestaande lening.

Vergelijk verschillende hypotheekaanbieders voor de beste rente en voorwaarden.

Vergelijk verschillende hypotheekaanbieders voor de beste rente en voorwaarden. Het is essentieel om verschillende hypotheekverstrekkers te onderzoeken en offertes te vergelijken voordat je een definitieve beslissing neemt over het afsluiten van een hypotheek met een lopende lening. Door de rentetarieven, voorwaarden en service van verschillende aanbieders te vergelijken, kun je de beste deal vinden die past bij jouw financiële situatie en toekomstplannen. Een grondige vergelijking kan je helpen om geld te besparen op de lange termijn en ervoor zorgen dat je een hypotheek afsluit die aansluit bij jouw behoeften en wensen.

Let op bijkomende kosten zoals notariskosten en advieskosten.

Bij het berekenen van een hypotheek met een lening is het belangrijk om rekening te houden met bijkomende kosten, zoals notariskosten en advieskosten. Deze extra kosten kunnen aanzienlijk zijn en dienen meegenomen te worden in je totale financiële planning. Het is verstandig om vooraf goed in kaart te brengen welke bijkomende kosten er zijn en om deze mee te nemen bij het bepalen van de hoogte van je hypotheek. Zo voorkom je verrassingen en zorg je ervoor dat je realistisch bent in het inschatten van de totale financiële lasten die komen kijken bij het afsluiten van een hypotheek met een lening.

Houd rekening met eventuele extra aflossingen en boeterentes bij vervroegd aflossen.

Bij het berekenen van een hypotheek met een lening is het belangrijk om rekening te houden met eventuele extra aflossingen en boeterentes bij vervroegd aflossen. Het kan voordelig zijn om extra af te lossen op je lening, maar sommige geldverstrekkers brengen hier kosten voor in rekening. Door deze extra kosten mee te nemen in je berekeningen, krijg je een nauwkeuriger beeld van de totale kosten en de impact van vervroegde aflossingen op jouw hypotheek. Het is verstandig om hierover duidelijke afspraken te maken met je geldverstrekker en om goed geïnformeerd te zijn over de voorwaarden van jouw lening voordat je besluit tot extra aflossingen over te gaan.

Kies tussen een lineaire, annuïtaire of aflossingsvrije hypotheekvorm die bij jou past.

Bij het berekenen van een hypotheek met een lening is het belangrijk om de juiste hypotheekvorm te kiezen die bij jouw financiële situatie past. Je kunt kiezen tussen een lineaire, annuïtaire of aflossingsvrije hypotheekvorm. Een lineaire hypotheek houdt in dat je maandelijks een vast bedrag aflost, waardoor je gedurende de looptijd steeds minder schuld hebt. Bij een annuïtaire hypotheek betaal je elke maand hetzelfde bedrag, waarbij de rente daalt en de aflossing stijgt. Een aflossingsvrije hypotheek vereist alleen rentebetalingen gedurende de looptijd, waardoor de schuld aan het einde van de looptijd nog openstaat. Het is essentieel om de verschillen tussen deze hypotheekvormen te begrijpen en degene te kiezen die het beste aansluit bij jouw financiële doelen en mogelijkheden.

Neem de looptijd van de lening mee in je berekeningen en bedenk wat haalbaar is op lange termijn.

Bij het berekenen van een hypotheek met een lening is het essentieel om de looptijd van de lening mee te nemen in je berekeningen. Het is belangrijk om realistisch te zijn en te bedenken wat haalbaar is op lange termijn. Door rekening te houden met de duur van de lening kun je een beter beeld krijgen van hoe jouw financiële verplichtingen zich zullen ontwikkelen in de toekomst. Het is verstandig om niet alleen naar het heden te kijken, maar ook vooruit te denken en ervoor te zorgen dat je hypotheek en lening op lange termijn financieel haalbaar blijven.

Raadpleeg een financieel adviseur als je twijfelt over welke lening het beste bij jouw situatie past.

Als je twijfelt over welke lening het beste bij jouw situatie past, is het verstandig om een financieel adviseur te raadplegen. Een financieel adviseur kan je helpen om inzicht te krijgen in jouw financiële situatie en om de juiste beslissingen te nemen bij het berekenen van een hypotheek met een lening. Hun expertise en advies kunnen essentieel zijn om ervoor te zorgen dat je de meest geschikte lening kiest die aansluit bij jouw persoonlijke omstandigheden en financiële doelen.