Alles wat je moet weten over het berekenen van een huis kopen

Een huis kopen is een grote stap en een belangrijke financiële beslissing. Voordat je daadwerkelijk een huis gaat kopen, is het verstandig om verschillende zaken te berekenen en in overweging te nemen. Hier zijn enkele belangrijke punten om rekening mee te houden bij het berekenen van het kopen van een huis:

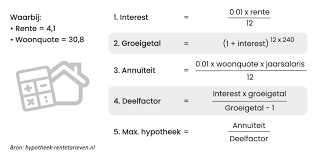

Hypotheekberekening

Voordat je op zoek gaat naar een huis, is het verstandig om te berekenen hoeveel hypotheek je kunt krijgen. Dit hangt af van factoren zoals je inkomen, eventuele schulden en de waarde van het huis dat je wilt kopen.

Bijkomende kosten

Bij het kopen van een huis komen ook bijkomende kosten kijken, zoals notariskosten, makelaarskosten, overdrachtsbelasting en eventueel kosten voor verbouwing of inrichting. Zorg ervoor dat je deze kosten meeneemt in je berekeningen.

Maandelijkse lasten

Nadat je een huis hebt gekocht, krijg je te maken met maandelijkse lasten zoals hypotheeklasten, energiekosten, belastingen en verzekeringen. Het is belangrijk om deze kosten mee te nemen in je budgettering.

Toekomstplannen

Houd bij het berekenen van een huis kopen ook rekening met eventuele toekomstplannen, zoals gezinsuitbreiding of verandering van baan. Zorg ervoor dat het huis dat je wilt kopen past bij jouw toekomstige behoeften.

Door goed te berekenen en alle aspecten in overweging te nemen, kun je met vertrouwen de stap zetten om een huis te kopen dat past bij jouw financiële situatie en wensen.

Vijf Voordelen van Huis Kopen Berekenen: Realistische Verwachtingen en Betere Onderhandelingen

- Het helpt je om realistische verwachtingen te creëren over wat je kunt veroorloven.

- Je krijgt inzicht in de financiële haalbaarheid van het kopen van een huis.

- Het stelt je in staat om verschillende scenario’s te berekenen en vergelijken.

- Je kunt anticiperen op bijkomende kosten en deze meenemen in je budgetplanning.

- Door vooraf te berekenen, kun je beter onderhandelen over de aankoopprijs en hypotheekvoorwaarden.

Zes Nadelen van het Berekenen van een Huis Kopen

- Het berekenen van een huis kopen kan ingewikkeld en tijdrovend zijn.

- Het is mogelijk dat je belangrijke kosten over het hoofd ziet tijdens het berekeningsproces.

- De rentetarieven en hypotheekvoorwaarden kunnen veranderen, waardoor je berekeningen niet meer accuraat zijn.

- Emoties kunnen een rol spelen bij het besluitvormingsproces, waardoor rationele berekeningen soms worden overschaduwd.

- Onverwachte gebeurtenissen zoals economische schommelingen kunnen invloed hebben op je financiële situatie na de aankoop van een huis.

- Te veel focussen op berekeningen kan leiden tot keuzestress en twijfel over de juistheid van je beslissing.

Het helpt je om realistische verwachtingen te creëren over wat je kunt veroorloven.

Het berekenen van het kopen van een huis helpt je om realistische verwachtingen te creëren over wat je kunt veroorloven. Door inzicht te krijgen in je financiële situatie en de bijbehorende kosten, kun je beter bepalen welk type huis binnen je budget past. Dit helpt teleurstellingen te voorkomen en stelt je in staat om gericht op zoek te gaan naar een woning die niet alleen aan je wensen voldoet, maar ook financieel haalbaar is.

Je krijgt inzicht in de financiële haalbaarheid van het kopen van een huis.

Het berekenen van het kopen van een huis biedt het voordeel dat je inzicht krijgt in de financiële haalbaarheid van deze belangrijke beslissing. Door grondig te berekenen en alle kosten en financiële verplichtingen in kaart te brengen, kun je een duidelijk beeld krijgen van wat je kunt verwachten en of het kopen van een huis binnen jouw financiële mogelijkheden valt. Dit inzicht helpt bij het nemen van weloverwogen beslissingen en zorgt ervoor dat je met vertrouwen de stap kunt zetten naar het kopen van een huis dat past bij jouw budget en financiële situatie.

Het stelt je in staat om verschillende scenario’s te berekenen en vergelijken.

Het berekenen van een huis kopen stelt je in staat om verschillende scenario’s te analyseren en met elkaar te vergelijken. Door verschillende financiële situaties en opties te berekenen, kun je een weloverwogen beslissing nemen die aansluit bij jouw wensen en mogelijkheden. Het helpt je om inzicht te krijgen in de financiële implicaties van het kopen van een huis en om de beste keuze te maken op basis van jouw persoonlijke omstandigheden.

Je kunt anticiperen op bijkomende kosten en deze meenemen in je budgetplanning.

Een belangrijk voordeel van het berekenen van een huis kopen is dat je kunt anticiperen op bijkomende kosten en deze kunt meenemen in je budgetplanning. Door vooraf de mogelijke extra kosten in kaart te brengen, zoals notariskosten, makelaarskosten en verbouwingskosten, kun je je financiële planning beter afstemmen op de totale uitgaven die gepaard gaan met het kopen van een huis. Dit helpt om verrassingen te voorkomen en geeft je meer controle over je financiële situatie bij het aangaan van een hypotheek en het kopen van een huis.

Door vooraf te berekenen, kun je beter onderhandelen over de aankoopprijs en hypotheekvoorwaarden.

Door vooraf te berekenen, kun je beter onderhandelen over de aankoopprijs en hypotheekvoorwaarden. Met een goed inzicht in je financiële situatie en de kosten die bij het kopen van een huis komen kijken, sta je sterker in de onderhandelingen met verkopers en geldverstrekkers. Door vooraf te berekenen, kun je realistische biedingen doen en beter inschatten welke hypotheekvoorwaarden het beste bij jou passen. Dit kan helpen om een gunstigere deal te sluiten en zo de beste voorwaarden te krijgen bij het kopen van een huis.

Het berekenen van een huis kopen kan ingewikkeld en tijdrovend zijn.

Het berekenen van een huis kopen kan ingewikkeld en tijdrovend zijn. Er zijn verschillende aspecten waarmee rekening moet worden gehouden, zoals hypotheekberekeningen, bijkomende kosten en maandelijkse lasten. Het vergt vaak gedetailleerde berekeningen en onderzoek om een goed inzicht te krijgen in de financiële implicaties van het kopen van een huis. Dit proces kan overweldigend zijn voor mensen die niet bekend zijn met financiële termen en procedures, waardoor het vinden van de juiste informatie en het maken van nauwkeurige berekeningen een uitdaging kan vormen.

Het is mogelijk dat je belangrijke kosten over het hoofd ziet tijdens het berekeningsproces.

Het is belangrijk om te erkennen dat een con van het berekenen van een huis kopen is dat je mogelijk belangrijke kosten over het hoofd ziet tijdens het proces. Ondanks zorgvuldige planning en berekeningen, kunnen er verborgen kosten of onverwachte uitgaven naar voren komen die niet in de initiële berekeningen zijn meegenomen. Het is daarom essentieel om grondig onderzoek te doen en alle mogelijke kostenposten in overweging te nemen om verrassingen te voorkomen en financiële stabiliteit te waarborgen bij het kopen van een huis.

De rentetarieven en hypotheekvoorwaarden kunnen veranderen, waardoor je berekeningen niet meer accuraat zijn.

Een belangrijk nadeel bij het berekenen van een huis kopen is dat de rentetarieven en hypotheekvoorwaarden kunnen veranderen, waardoor je berekeningen mogelijk niet meer accuraat zijn. Fluctuaties in de rentevoeten en wijzigingen in de voorwaarden van hypotheekverstrekkers kunnen invloed hebben op de totale kosten van je hypotheek en daarmee op je financiële planning. Het is daarom verstandig om regelmatig je berekeningen te herzien en indien nodig aan te passen om te voorkomen dat onverwachte veranderingen in de markt je financiële situatie beïnvloeden.

Emoties kunnen een rol spelen bij het besluitvormingsproces, waardoor rationele berekeningen soms worden overschaduwd.

Bij het berekenen van het kopen van een huis kan een belangrijk nadeel zijn dat emoties een rol kunnen spelen bij het besluitvormingsproces. Emoties, zoals enthousiasme, angst of verlangen, kunnen ervoor zorgen dat rationele berekeningen soms worden overschaduwd. Het is essentieel om bewust te zijn van deze invloed van emoties en om te proberen een evenwicht te vinden tussen emotionele overwegingen en rationele beslissingen bij het kopen van een huis.

Onverwachte gebeurtenissen zoals economische schommelingen kunnen invloed hebben op je financiële situatie na de aankoop van een huis.

Onverwachte gebeurtenissen, zoals economische schommelingen, kunnen een belangrijke rol spelen bij het kopen van een huis en de financiële berekeningen die daarbij komen kijken. Deze externe factoren kunnen invloed hebben op je financiële situatie na de aankoop van een huis, waardoor het belangrijk is om ook rekening te houden met mogelijke risico’s en onvoorziene omstandigheden bij het plannen van de aanschaf van een woning. Het is verstandig om een buffer achter de hand te houden en flexibel te blijven in je financiële planning om eventuele onverwachte gebeurtenissen op te kunnen vangen.

Te veel focussen op berekeningen kan leiden tot keuzestress en twijfel over de juistheid van je beslissing.

Het te veel focussen op berekeningen bij het kopen van een huis kan leiden tot keuzestress en twijfel over de juistheid van je beslissing. Hoewel het belangrijk is om financiële aspecten zorgvuldig te overwegen, kan een overmatige nadruk op berekeningen ervoor zorgen dat je verstrikt raakt in details en uiteindelijk moeite hebt met het maken van een definitieve keuze. Het is essentieel om een balans te vinden tussen rationele berekeningen en intuïtieve besluitvorming, zodat je uiteindelijk een weloverwogen en passende keuze kunt maken bij het kopen van een huis.