Aflosvrije Hypotheek: Wat je moet weten

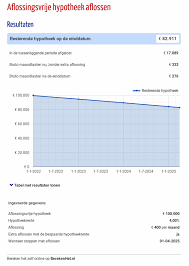

Een aflosvrije hypotheek is een hypotheekvorm waarbij je gedurende de looptijd alleen rente betaalt en niet aflost op de lening. Dit betekent dat aan het einde van de looptijd van de hypotheek het volledige bedrag nog openstaat en afgelost moet worden.

De aflosvrije hypotheek was vroeger populair vanwege de lagere maandlasten, omdat je alleen rente betaalt. Echter, er kleven ook risico’s aan deze hypotheekvorm. Doordat je niet aflost, blijft de schuld gedurende de looptijd gelijk en loop je het risico dat de waarde van je woning daalt en/of dat je aan het einde van de looptijd niet genoeg geld hebt om de lening af te lossen.

Het is daarom belangrijk om goed na te denken voordat je kiest voor een aflosvrije hypotheek. Zorg ervoor dat je voldoende financiële middelen hebt om aan het einde van de looptijd de lening af te lossen. Overleg ook met een financieel adviseur om te kijken of deze hypotheekvorm past bij jouw financiële situatie en doelen.

Hoewel de populariteit van aflosvrije hypotheken is afgenomen door strengere regelgeving en bewustwording over de risico’s, kan het in bepaalde gevallen nog steeds een passende keuze zijn. Het is echter altijd verstandig om alle voor- en nadelen goed tegen elkaar af te wegen voordat je besluit om een aflosvrije hypotheek af te sluiten.

Vergeet niet dat financiële keuzes zoals het kiezen van een hypotheek grote gevolgen kunnen hebben op lange termijn. Neem daarom altijd de tijd om goed geïnformeerd te beslissen wat het beste is voor jouw financiële toekomst.

Voordelen van een Aflosvrije Hypotheek: Flexibiliteit en Financiële Ruimte

- Lagere maandlasten door alleen rentebetaling

- Meer financiële ruimte voor andere investeringen of uitgaven

- Flexibiliteit doordat je niet verplicht bent af te lossen

- Mogelijkheid om te profiteren van belastingvoordeel op hypotheekrente

- Geschikt voor mensen met onregelmatige inkomsten, zoals zzp’ers

- Kan interessant zijn als je verwacht dat de waarde van je woning zal stijgen

- Geen verplichte aflossing betekent minder druk op korte termijn financiën

Nadelen van een Aflosvrije Hypotheek: Risico’s en Beperkingen

- Risico op restschuld aan het einde van de looptijd

- Geen vermogensopbouw door aflossing

- Mogelijke problemen bij verkoop van de woning als de hypotheek hoger is dan de waarde van de woning

- Geen recht op hypotheekrenteaftrek voor het niet-afgeloste bedrag

- Kans op hogere maandlasten na afloop van de rentevaste periode

- Beperkte flexibiliteit bij veranderingen in financiële situatie

- Minder aantrekkelijk voor oudere huiseigenaren die dichter bij pensionering staan

Lagere maandlasten door alleen rentebetaling

Een van de voordelen van een aflosvrije hypotheek is dat je lagere maandlasten hebt doordat je alleen rente betaalt. Dit kan aantrekkelijk zijn voor mensen die op korte termijn meer financiële ruimte willen hebben, bijvoorbeeld om andere investeringen te doen of om de kosten van levensonderhoud te drukken. Met lagere maandlasten door alleen rentebetaling kunnen huiseigenaren meer flexibiliteit ervaren in hun budget en genieten van een lager bedrag dat maandelijks aan hypotheeklasten besteed hoeft te worden.

Meer financiële ruimte voor andere investeringen of uitgaven

Een van de voordelen van een aflosvrije hypotheek is dat het je meer financiële ruimte kan bieden voor andere investeringen of uitgaven. Doordat je gedurende de looptijd alleen rente betaalt en niet aflost, zijn je maandlasten lager in vergelijking met bijvoorbeeld een annuïtaire hypotheek. Hierdoor kun je mogelijk meer geld overhouden om te investeren in andere zaken, zoals het starten van een eigen bedrijf, het doen van verbouwingen aan je woning of het opbouwen van een spaarpotje voor onvoorziene uitgaven. Het hebben van deze financiële flexibiliteit kan aantrekkelijk zijn voor mensen die graag meer vrijheid willen hebben in het besteden van hun geld. Het is echter belangrijk om hierbij ook de langetermijnrisico’s en consequenties goed in overweging te nemen.

Flexibiliteit doordat je niet verplicht bent af te lossen

Een van de voordelen van een aflosvrije hypotheek is de flexibiliteit die het biedt doordat je niet verplicht bent om af te lossen gedurende de looptijd van de lening. Dit betekent dat je meer vrijheid hebt in het beheer van je financiën en kunt kiezen hoe je jouw geld wilt besteden. Door niet verplicht te zijn tot aflossen, kun je bijvoorbeeld ervoor kiezen om te investeren in andere zaken of om extra financiële ruimte te creëren voor onvoorziene uitgaven. Deze flexibiliteit kan aantrekkelijk zijn voor mensen die op zoek zijn naar meer controle over hun financiële situatie en graag zelf willen bepalen hoe ze hun geld willen besteden.

Mogelijkheid om te profiteren van belastingvoordeel op hypotheekrente

Een belangrijk voordeel van een aflosvrije hypotheek is de mogelijkheid om te profiteren van belastingvoordeel op hypotheekrente. Omdat je gedurende de looptijd van de hypotheek alleen rente betaalt en niet aflost, blijft het bedrag waarover je rente betaalt constant. Hierdoor kan het fiscale voordeel op de hypotheekrente hoger uitvallen in vergelijking met andere hypotheekvormen waarbij je wel aflost. Dit belastingvoordeel kan helpen om de maandelijkse lasten te verlagen en zo meer financiële ruimte te creëren. Het is echter belangrijk om ook rekening te houden met andere aspecten en risico’s van een aflosvrije hypotheek bij het overwegen van deze fiscale voordelen.

Geschikt voor mensen met onregelmatige inkomsten, zoals zzp’ers

Een van de voordelen van een aflosvrije hypotheek is dat het geschikt kan zijn voor mensen met onregelmatige inkomsten, zoals zzp’ers. Doordat bij een aflosvrije hypotheek alleen rente betaald hoeft te worden, kunnen mensen met fluctuerende inkomstenperiodes zoals zelfstandigen zonder personeel (zzp’ers) profiteren van lagere maandlasten in periodes waarin hun inkomen lager is. Dit kan meer flexibiliteit bieden bij het beheren van financiën en het opvangen van onvoorspelbare inkomensschommelingen. Het is echter belangrijk om ook de risico’s en mogelijke consequenties van een aflosvrije hypotheek goed te overwegen en advies in te winnen om ervoor te zorgen dat deze hypotheekvorm past bij de specifieke financiële situatie en behoeften van zzp’ers.

Kan interessant zijn als je verwacht dat de waarde van je woning zal stijgen

Een van de voordelen van een aflosvrije hypotheek is dat het interessant kan zijn als je verwacht dat de waarde van je woning zal stijgen. Door niet af te lossen op de lening en alleen rente te betalen, profiteer je van lagere maandlasten terwijl je mogelijk wel kunt profiteren van de waardestijging van je woning. Als je vertrouwen hebt in een toekomstige waardestijging, kan een aflosvrije hypotheek dus een strategische keuze zijn om op korte termijn financiële ruimte te creëren en tegelijkertijd te profiteren van mogelijke waardegroei op lange termijn. Het is echter belangrijk om ook de risico’s en consequenties zorgvuldig af te wegen voordat je deze beslissing neemt.

Geen verplichte aflossing betekent minder druk op korte termijn financiën

Een van de voordelen van een aflosvrije hypotheek is dat het ontbreken van verplichte aflossingen zorgt voor minder druk op de korte termijn financiën. Doordat je gedurende de looptijd alleen rente betaalt en niet hoeft af te lossen, zijn de maandelijkse lasten lager in vergelijking met andere hypotheekvormen waarbij wel afgelost moet worden. Hierdoor heb je meer financiële flexibiliteit op korte termijn en kun je bijvoorbeeld meer geld overhouden voor andere uitgaven of spaardoelen. Dit kan vooral handig zijn in situaties waarin er tijdelijk minder financiële ruimte is, waardoor de aflosvrije hypotheek een aantrekkelijke optie kan zijn voor bepaalde huiseigenaren.

Risico op restschuld aan het einde van de looptijd

Een belangrijk nadeel van een aflosvrije hypotheek is het risico op een restschuld aan het einde van de looptijd. Omdat je gedurende de looptijd van de hypotheek niet aflost op de lening, blijft het volledige geleende bedrag openstaan. Als de waarde van je woning aan het einde van de looptijd lager is dan het openstaande hypotheekbedrag, loop je het risico dat je met een restschuld blijft zitten. Dit kan leiden tot financiële problemen en onzekerheid over hoe deze schuld afbetaald moet worden. Het is daarom essentieel om dit risico goed te begrijpen en te overwegen voordat je kiest voor een aflosvrije hypotheek.

Geen vermogensopbouw door aflossing

Een belangrijk nadeel van een aflosvrije hypotheek is dat er geen vermogensopbouw plaatsvindt door aflossing. Doordat je gedurende de looptijd alleen rente betaalt en de lening niet aflost, bouw je geen eigen vermogen op in je woning. Hierdoor loop je het risico dat je aan het einde van de looptijd met een hoge schuld blijft zitten en niet kunt profiteren van eventuele waardestijgingen van je huis. Het ontbreken van vermogensopbouw kan op lange termijn financiële consequenties hebben en is daarom een belangrijk aspect om te overwegen bij het kiezen voor een aflosvrije hypotheek.

Mogelijke problemen bij verkoop van de woning als de hypotheek hoger is dan de waarde van de woning

Een van de belangrijke nadelen van een aflosvrije hypotheek is het risico op problemen bij de verkoop van de woning als de hypotheekschuld hoger is dan de actuele waarde van de woning. In zo’n situatie loop je het risico dat je bij verkoop niet genoeg opbrengt om de hypotheek volledig af te lossen, wat kan leiden tot financiële tekorten en mogelijke restschulden. Dit kan een grote zorg en financiële last met zich meebrengen voor huiseigenaren die met dit scenario worden geconfronteerd. Het is daarom belangrijk om dit risico goed te overwegen bij het kiezen voor een aflosvrije hypotheek en eventueel passende maatregelen te nemen om dit scenario te voorkomen of op te vangen.

Geen recht op hypotheekrenteaftrek voor het niet-afgeloste bedrag

Een belangrijk nadeel van een aflosvrije hypotheek is dat je geen recht hebt op hypotheekrenteaftrek voor het niet-afgeloste bedrag. Normaal gesproken kun je de betaalde hypotheekrente aftrekken van de belasting, maar bij een aflosvrije hypotheek geldt deze aftrek alleen voor het bedrag dat daadwerkelijk is gebruikt voor de aankoop, verbetering of onderhoud van de woning. Het niet-afgeloste bedrag valt hier buiten, waardoor je uiteindelijk meer belasting betaalt over dit deel van de lening. Dit kan leiden tot hogere maandlasten en financiële onzekerheid op lange termijn. Het is daarom belangrijk om dit aspect mee te nemen in overweging bij het kiezen van een aflosvrije hypotheek.

Kans op hogere maandlasten na afloop van de rentevaste periode

Een belangrijk nadeel van een aflosvrije hypotheek is de kans op hogere maandlasten na afloop van de rentevaste periode. Gedurende de rentevaste periode betaal je alleen rente en blijven je maandlasten relatief laag. Echter, wanneer deze periode eindigt en je een nieuwe rente moet vaststellen, bestaat het risico dat de rente hoger uitvalt dan voorheen. Dit kan leiden tot aanzienlijk hogere maandelijkse kosten, waardoor het lastig kan zijn om deze extra lasten te dragen als je hier niet op voorbereid bent. Het is daarom verstandig om rekening te houden met deze mogelijke stijging van maandlasten bij het overwegen van een aflosvrije hypotheek.

Beperkte flexibiliteit bij veranderingen in financiële situatie

Een belangrijk nadeel van een aflosvrije hypotheek is de beperkte flexibiliteit bij veranderingen in de financiële situatie. Omdat je gedurende de looptijd van de hypotheek niet aflost, blijft de hoogte van de lening gelijk. Als je bijvoorbeeld te maken krijgt met onverwachte financiële tegenvallers, zoals werkloosheid of ziekte, kan het lastig zijn om de maandelijkse lasten van de hypotheek te blijven dragen. In zo’n situatie is het moeilijker om aanpassingen te maken aan de hypotheek, zoals het verlagen van de maandelijkse lasten door aflossingen of het oversluiten naar een andere hypotheekvorm. Dit gebrek aan flexibiliteit kan leiden tot financiële stress en problemen bij veranderingen in je persoonlijke omstandigheden. Het is daarom belangrijk om goed na te denken over deze beperking voordat je kiest voor een aflosvrije hypotheek.

Minder aantrekkelijk voor oudere huiseigenaren die dichter bij pensionering staan

Een belangrijk nadeel van een aflosvrije hypotheek is dat deze minder aantrekkelijk is voor oudere huiseigenaren die dichter bij pensionering staan. Omdat bij een aflosvrije hypotheek de schuld gedurende de looptijd niet wordt afgelost, kan dit betekenen dat er aan het einde van de looptijd nog een aanzienlijke schuld openstaat die moet worden terugbetaald. Voor oudere huiseigenaren kan dit extra financiële druk met zich meebrengen, vooral als zij met een vast inkomen te maken hebben na pensionering. Het risico bestaat dat zij niet voldoende middelen hebben om de lening af te lossen, wat kan leiden tot financiële problemen op latere leeftijd. Het is daarom belangrijk voor oudere huiseigenaren om goed na te denken over de gevolgen van een aflosvrije hypotheek en eventueel alternatieve hypotheekvormen te overwegen die beter passen bij hun situatie en toekomstplannen.