De Ontwikkeling van de Hypotheekrente in Nederland

De hypotheekrente is een belangrijke factor voor huiseigenaren en potentiële kopers in Nederland. Het bepaalt immers hoeveel rente je betaalt over je hypotheeklening en kan daarmee een grote invloed hebben op je maandelijkse lasten. De hypotheekrente is echter niet vast, maar kan variëren afhankelijk van verschillende factoren.

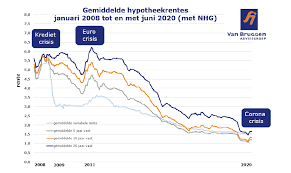

In de afgelopen jaren hebben we een interessante ontwikkeling gezien in de hypotheekrentes in Nederland. Door factoren zoals de economische situatie, de rentestand van de Europese Centrale Bank en de concurrentie tussen geldverstrekkers kunnen de hypotheekrentes fluctueren.

Op dit moment bevinden we ons in een periode met historisch lage hypotheekrentes. Dit kan gunstig zijn voor huizenkopers die profiteren van lagere maandlasten en lagere totale kosten voor hun hypotheek. Aan de andere kant kan het voor spaarders minder gunstig zijn, aangezien spaarrentes ook laag liggen.

Het is belangrijk om te blijven letten op de ontwikkelingen in de hypotheekrente als je van plan bent een huis te kopen of je huidige hypotheek wilt oversluiten. Het kan lonend zijn om advies in te winnen bij een financieel adviseur om te bepalen wat voor jou de beste keuze is gezien de huidige rentestanden.

Kortom, de ontwikkeling van de hypotheekrente is een belangrijk onderwerp voor huiseigenaren en potentiële kopers in Nederland. Door op de hoogte te blijven van deze ontwikkelingen kun je weloverwogen beslissingen nemen over je financiën en hypothecaire situatie.

Voordelen van Hypotheekrente Ontwikkeling: Lagere Lasten en Grotere Financiële Zekerheid

- Historisch lage hypotheekrentes zorgen voor lagere maandelijkse lasten voor huiseigenaren.

- Gunstige rentestanden maken het aantrekkelijker om een huis te kopen of een hypotheek over te sluiten.

- Lagere hypotheekrente kan leiden tot lagere totale kosten van je hypotheeklening.

- Meer financiële ruimte door besparingen op de hypotheeklasten dankzij gunstige renteontwikkelingen.

- Stabiele of dalende hypotheekrentes geven zekerheid aan huiseigenaren over hun financiële situatie op lange termijn.

- Mogelijkheid om te profiteren van gunstige marktomstandigheden en rentetarieven door goed te timen met het afsluiten van een hypotheek.

- Verhoogde koopkracht voor huizenkopers door lagere rentelasten, waardoor er meer budget beschikbaar is voor andere uitgaven of investeringen.

- Aantrekkelijke financieringsmogelijkheden stimuleren de woningmarkt en kunnen bijdragen aan een grotere toegankelijkheid van koopwoningen.

- Kans om te besparen op de totale kosten van je huis door slim gebruik te maken van gunstige hypothecaire renteontwikkelingen.

Nadelen van Hypotheekrente Ontwikkeling: Onzekerheid en Kosten voor Huiseigenaren

- Hypotheekrentes kunnen onverwacht stijgen, waardoor de maandelijkse lasten toenemen.

- Bij een sterke daling van de hypotheekrente kan het voordelig zijn om je hypotheek over te sluiten, maar dit brengt ook kosten met zich mee.

- Lage hypotheekrentes kunnen leiden tot minder rendement op spaargeld, wat nadelig is voor spaarders.

- De ontwikkeling van de hypotheekrente kan onzekerheid creëren bij huiseigenaren en potentiële kopers over hun financiële situatie op lange termijn.

Historisch lage hypotheekrentes zorgen voor lagere maandelijkse lasten voor huiseigenaren.

Historisch lage hypotheekrentes hebben als voordeel dat huiseigenaren profiteren van lagere maandelijkse lasten. Dit betekent dat huizenkopers kunnen genieten van lagere hypotheekbetalingen, waardoor ze meer financiële ruimte hebben voor andere uitgaven of om te sparen. Lage hypotheekrentes maken het ook aantrekkelijker om een huis te kopen of je huidige hypotheek over te sluiten, omdat de totale kosten over de looptijd van de lening lager kunnen uitvallen. Het is dus een gunstige ontwikkeling voor huiseigenaren die op zoek zijn naar manieren om hun financiële lasten te verlichten.

Gunstige rentestanden maken het aantrekkelijker om een huis te kopen of een hypotheek over te sluiten.

Gunstige rentestanden maken het aantrekkelijker om een huis te kopen of een hypotheek over te sluiten. Met lage hypotheekrentes kunnen huizenkopers profiteren van lagere maandelijkse lasten en mogelijk meer financiële ruimte om een woning te kopen die anders wellicht buiten hun bereik zou liggen. Voor huiseigenaren die al een hypotheek hebben, kan het oversluiten naar een lagere rente leiden tot besparingen op de lange termijn en meer financiële stabiliteit. De gunstige hypotheekrenteontwikkeling biedt dus kansen voor zowel aspirant-huizenkopers als bestaande huiseigenaren om hun financiële situatie te verbeteren.

Lagere hypotheekrente kan leiden tot lagere totale kosten van je hypotheeklening.

Een van de voordelen van de ontwikkeling van de hypotheekrente is dat een lagere rente kan leiden tot lagere totale kosten van je hypotheeklening. Wanneer de hypotheekrente daalt, betaal je minder rente over de gehele looptijd van je lening. Dit kan resulteren in aanzienlijke besparingen op je maandelijkse lasten en uiteindelijke kosten, waardoor het afsluiten van een hypotheek gunstiger wordt voor huiseigenaren en potentiële kopers.

Meer financiële ruimte door besparingen op de hypotheeklasten dankzij gunstige renteontwikkelingen.

Dankzij gunstige renteontwikkelingen op de hypotheekrente kunnen huiseigenaren profiteren van meer financiële ruimte door besparingen op hun hypotheeklasten. Met lagere rentetarieven kunnen zij maandelijks minder geld kwijt zijn aan rente, waardoor er meer ruimte ontstaat om te sparen, investeren of andere financiële doelen te realiseren. Dit kan een aanzienlijke positieve impact hebben op de financiële situatie en flexibiliteit van huiseigenaren, waardoor zij meer controle krijgen over hun budget en toekomstplannen.

Stabiele of dalende hypotheekrentes geven zekerheid aan huiseigenaren over hun financiële situatie op lange termijn.

Stabiele of dalende hypotheekrentes bieden huiseigenaren zekerheid over hun financiële situatie op lange termijn. Wanneer de hypotheekrente stabiel blijft of zelfs daalt, weten huiseigenaren wat ze kunnen verwachten qua maandelijkse lasten gedurende de looptijd van hun hypotheek. Dit geeft hen een gevoel van financiële stabiliteit en voorspelbaarheid, waardoor ze beter kunnen plannen voor de toekomst en minder risico lopen op onverwachte kosten.

Mogelijkheid om te profiteren van gunstige marktomstandigheden en rentetarieven door goed te timen met het afsluiten van een hypotheek.

Een belangrijk voordeel van de ontwikkeling van de hypotheekrente is de mogelijkheid om te profiteren van gunstige marktomstandigheden en rentetarieven door goed te timen met het afsluiten van een hypotheek. Door de renteontwikkelingen in de gaten te houden en op het juiste moment toe te slaan, kunnen huizenkopers aanzienlijke besparingen realiseren op hun maandelijkse lasten en totale kosten over de looptijd van de hypotheek. Het strategisch afstemmen van het afsluiten van een hypotheek op gunstige renteperiodes kan dus aanzienlijke financiële voordelen opleveren voor huiseigenaren.

Verhoogde koopkracht voor huizenkopers door lagere rentelasten, waardoor er meer budget beschikbaar is voor andere uitgaven of investeringen.

Een belangrijk voordeel van de ontwikkeling van de hypotheekrente is de verhoogde koopkracht voor huizenkopers door lagere rentelasten. Door de gunstige rentestanden hebben huiseigenaren meer budget beschikbaar voor andere uitgaven of investeringen. Dit kan bijdragen aan een verbetering van de financiële positie van huishoudens en het stimuleren van economische groei, doordat er meer ruimte is voor consumptie en investeringen buiten de hypotheeklasten om.

Aantrekkelijke financieringsmogelijkheden stimuleren de woningmarkt en kunnen bijdragen aan een grotere toegankelijkheid van koopwoningen.

Aantrekkelijke financieringsmogelijkheden door de ontwikkeling van hypotheekrentes stimuleren de woningmarkt en kunnen bijdragen aan een grotere toegankelijkheid van koopwoningen. Door historisch lage hypotheekrentes worden woningen voor meer mensen betaalbaar, waardoor de vraag naar koopwoningen kan toenemen. Dit kan niet alleen de woningmarkt stimuleren, maar ook bijdragen aan een grotere diversiteit en toegankelijkheid op de huizenmarkt voor potentiële kopers.

Kans om te besparen op de totale kosten van je huis door slim gebruik te maken van gunstige hypothecaire renteontwikkelingen.

Een belangrijk voordeel van de ontwikkeling van hypotheekrente is de kans om te besparen op de totale kosten van je huis door slim gebruik te maken van gunstige renteontwikkelingen. Wanneer de hypotheekrente laag is, kunnen huiseigenaren profiteren door hun hypotheek over te sluiten naar een lagere rente, waardoor ze maandelijks minder aan rente betalen en uiteindelijk geld besparen op de totale kosten van hun huis. Het op tijd inspelen op gunstige rentestanden kan dus aanzienlijke financiële voordelen opleveren voor huiseigenaren in Nederland.

Hypotheekrentes kunnen onverwacht stijgen, waardoor de maandelijkse lasten toenemen.

Een nadeel van de ontwikkeling van hypotheekrentes is dat ze onverwacht kunnen stijgen, waardoor de maandelijkse lasten voor huiseigenaren kunnen toenemen. Dit kan gebeuren als gevolg van veranderingen in de economie, rentebeleid of andere externe factoren die van invloed zijn op de rentestanden. Huishoudens die een variabele rente hebben of binnenkort hun hypotheek willen herfinancieren, lopen het risico op hogere kosten als de hypotheekrente plotseling stijgt. Het is daarom belangrijk voor huiseigenaren om rekening te houden met dit risico en eventueel maatregelen te nemen om zich te beschermen tegen onverwachte rentestijgingen.

Bij een sterke daling van de hypotheekrente kan het voordelig zijn om je hypotheek over te sluiten, maar dit brengt ook kosten met zich mee.

Bij een sterke daling van de hypotheekrente kan het inderdaad voordelig zijn om je hypotheek over te sluiten, omdat je mogelijk kunt profiteren van lagere maandelijkse lasten en totale kosten. Echter, het oversluiten van je hypotheek brengt ook kosten met zich mee, zoals advieskosten, notariskosten en eventuele boeterente. Deze kosten moeten worden meegewogen in de beslissing om over te sluiten en kunnen ervoor zorgen dat de uiteindelijke besparing minder groot is dan verwacht. Het is daarom belangrijk om een zorgvuldige afweging te maken en advies in te winnen bij een financieel expert voordat je besluit om je hypotheek over te sluiten.

Lage hypotheekrentes kunnen leiden tot minder rendement op spaargeld, wat nadelig is voor spaarders.

Lage hypotheekrentes kunnen inderdaad leiden tot minder rendement op spaargeld, wat een belangrijk nadeel is voor spaarders. Doordat de spaarrentes ook laag liggen, kan het voor spaarders moeilijker zijn om een aantrekkelijk rendement te behalen op hun spaargeld. Dit kan ertoe leiden dat spaarders minder verdienen aan hun gespaarde geld en dat hun financiële doelen moeilijker te bereiken zijn. Het is daarom belangrijk voor spaarders om goed na te denken over alternatieve manieren om hun geld te laten renderen in een periode van lage hypotheekrentes.

De ontwikkeling van de hypotheekrente kan onzekerheid creëren bij huiseigenaren en potentiële kopers over hun financiële situatie op lange termijn.

De ontwikkeling van de hypotheekrente kan onzekerheid creëren bij huiseigenaren en potentiële kopers over hun financiële situatie op lange termijn. Doordat de hypotheekrente fluctueert, is het lastig om precies te voorspellen hoeveel rente men in de toekomst zal betalen. Deze onzekerheid kan zorgen voor twijfels en spanning bij huiseigenaren, vooral wanneer zij voor een langere periode financiële verplichtingen aangaan. Het is daarom belangrijk om goed geïnformeerd te zijn over de mogelijke risico’s en scenario’s met betrekking tot de hypotheekrenteontwikkeling, zodat men zich hierop kan voorbereiden en passende maatregelen kan nemen.