Rente hypothecaire lening: vooruitzichten 2022

De rente op hypothecaire leningen is altijd een belangrijk onderwerp voor huizenkopers en eigenaren. Het bepaalt immers de kosten van het lenen van geld voor de aankoop of financiering van een woning. In dit artikel werpen we een blik op de verwachte vooruitzichten voor de rente op hypothecaire leningen in 2022.

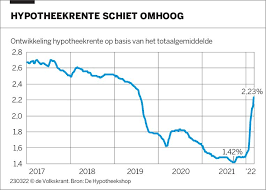

Het afgelopen jaar hebben we te maken gehad met ongekende economische uitdagingen als gevolg van de wereldwijde pandemie. Centrale banken hebben gereageerd door de rentetarieven historisch laag te houden om zo de economie te stimuleren. Deze lage rentestanden hebben ook invloed gehad op de hypotheekrente, die in veel landen historisch laag is geworden.

Wat kunnen we verwachten in 2022? Hoewel niemand met absolute zekerheid kan voorspellen hoe de rente zich zal ontwikkelen, zijn er enkele factoren die van invloed kunnen zijn.

Ten eerste is het belangrijk om naar het bredere economische plaatje te kijken. Als de economie zich herstelt en groeit, kan dit leiden tot hogere inflatieverwachtingen. Centrale banken kunnen dan geneigd zijn om hun monetaire beleid aan te passen en de rentetarieven geleidelijk te verhogen om oververhitting van de economie te voorkomen. Dit kan uiteindelijk leiden tot hogere hypotheekrentes.

Daarnaast spelen ook internationale ontwikkelingen een rol. De rentestanden worden niet alleen bepaald door lokale factoren, maar ook door wereldwijde economische trends. Als de rente in andere landen stijgt, kan dit ook invloed hebben op de rente op hypothecaire leningen in eigen land.

Ten slotte is het belangrijk om te kijken naar het beleid van de centrale banken. Zij hebben de macht om de rentetarieven te beïnvloeden en kunnen dit doen om verschillende redenen, zoals inflatiebeheersing of het stimuleren van economische groei. Het is dus essentieel om hun aankondigingen en beslissingen in de gaten te houden.

Hoewel er dus verschillende factoren zijn die van invloed kunnen zijn op de rente op hypothecaire leningen in 2022, blijft het een onzekere voorspelling. Het is altijd verstandig om advies in te winnen bij een financieel expert of hypotheekadviseur voordat je een belangrijke financiële beslissing neemt.

Als huizenkoper of eigenaar is het belangrijk om op de hoogte te blijven van de ontwikkelingen op het gebied van hypotheekrentes. Door goed geïnformeerd te zijn, kun je weloverwogen beslissingen nemen over je hypotheek en mogelijk profiteren van gunstige rentestanden.

Kortom, hoewel niemand met zekerheid kan voorspellen hoe de rente op hypothecaire leningen zich zal ontwikkelen in 2022, zijn er verschillende factoren die hier invloed op kunnen hebben. Houd daarom de economische ontwikkelingen en het beleid van centrale banken in de gaten en raadpleeg indien nodig een financieel expert.

5 Voordelen van Hypotheekrente Vooruitzichten 2022 in België

- Lagere rente

- Financiële stabiliteit

- Kansen voor herfinanciering

- Stimulans voor vastgoedmarkt

- Mogelijkheden om extra af te lossen

Stijging van maandelijkse kosten

Beperkte opties voor nieuwe kopers

3. Be

- Verhoogde maandelijkse lasten

- Beperkte mogelijkheden voor nieuwe kopers

- Minder ruimte voor investeringen

- Terughoudendheid bij herfinanciering

- De daadwerkelijke impact kan variëren afhankelijk van individuele omstandigheden en marktomstandigheden. Het is altijd verstandig om professioneel advies in te winnen

Lagere rente

Lagere rente: De verwachting is dat de rente op hypothecaire leningen in 2022 nog steeds laag zal blijven. Dit is goed nieuws voor huizenkopers, aangezien zij kunnen profiteren van gunstige tarieven en mogelijk lagere maandelijkse hypotheeklasten.

Een lagere rente betekent dat je minder geld hoeft te betalen voor het lenen van geld voor de aankoop of financiering van een woning. Dit kan een aanzienlijk verschil maken in je maandelijkse budget en kan je in staat stellen om een huis te kopen dat anders misschien buiten je bereik zou liggen.

Met de huidige lage rentestanden kunnen huizenkopers profiteren van historisch lage hypotheekrentes. Dit betekent dat je meer kunt lenen tegen gunstigere voorwaarden en dat je mogelijk lagere maandelijkse lasten hebt gedurende de looptijd van je lening.

Bovendien biedt een lagere rente ook mogelijkheden voor herfinanciering. Als je al een hypotheek hebt, kun je overwegen om deze te herfinancieren tegen een lagere rente. Dit kan leiden tot aanzienlijke besparingen op de lange termijn.

Het is echter belangrijk om te onthouden dat de rentetarieven altijd afhankelijk zijn van verschillende factoren en kunnen veranderen. Het is verstandig om advies in te winnen bij een financieel expert of hypotheekadviseur om te bepalen of het juiste moment is om een hypothecaire lening af te sluiten of te herfinancieren.

Al met al biedt de verwachting van een lagere rente op hypothecaire leningen in 2022 gunstige vooruitzichten voor huizenkopers. Het kan de drempel verlagen om een huis te kopen en kan mogelijk leiden tot lagere maandelijkse hypotheeklasten. Het is altijd verstandig om de ontwikkelingen op het gebied van hypotheekrentes in de gaten te houden en professioneel advies in te winnen voordat je een belangrijke financiële beslissing neemt.

Financiële stabiliteit

Financiële stabiliteit: Een lage rente op hypothecaire leningen kan bijdragen aan financiële stabiliteit voor huiseigenaren. Met stabiele en voorspelbare maandelijkse lasten kunnen zij hun budget beter beheren en plannen voor de lange termijn.

Een van de voordelen van een lage rente op hypothecaire leningen is de financiële stabiliteit die het kan bieden aan huiseigenaren. Wanneer de rente laag is, betekent dit dat de kosten van het lenen van geld voor een woningaankoop of -financiering ook lager zijn. Dit vertaalt zich in lagere maandelijkse hypotheeklasten.

Voor huiseigenaren is het hebben van stabiele en voorspelbare maandelijkse lasten essentieel om hun budget goed te kunnen beheren. Met een lage rente kunnen zij rekenen op een constante en betaalbare hypotheekbetaling gedurende de looptijd van hun lening. Dit geeft hen gemoedsrust en helpt hen om financieel stabiel te blijven.

Bovendien stelt een lage rente huiseigenaren in staat om beter te plannen voor de lange termijn. Ze kunnen bijvoorbeeld meer geld besparen of investeren in andere aspecten van hun leven, zoals onderwijs, pensioenvoorzieningen of het starten van een eigen bedrijf. Het hebben van extra financiële ruimte kan hen helpen om hun doelen te verwezenlijken en toekomstige uitdagingen het hoofd te bieden.

Daarnaast kan een lage rente op hypothecaire leningen ook bijdragen aan de stabiliteit van de vastgoedmarkt. Het maakt woningbezit toegankelijker en kan potentiële kopers stimuleren om een huis te kopen. Dit kan op zijn beurt de vraag naar woningen verhogen en de prijzen stabiliseren of zelfs doen stijgen.

Kortom, een lage rente op hypothecaire leningen kan financiële stabiliteit bieden aan huiseigenaren. Door stabiele en voorspelbare maandelijkse lasten kunnen zij hun budget beter beheren en plannen voor de lange termijn. Bovendien draagt een lage rente bij aan de stabiliteit van de vastgoedmarkt. Het is echter belangrijk om rekening te houden met andere factoren en advies in te winnen bij een financieel expert voordat je beslissingen neemt met betrekking tot een hypothecaire lening.

Kansen voor herfinanciering

Kansen voor herfinanciering: Voor mensen die al een hypotheek hebben, kan het jaar 2022 mogelijk kansen bieden om hun bestaande lening te herfinancieren tegen een lagere rente. Dit kan leiden tot aanzienlijke besparingen op de totale kosten van de lening.

Voor huiseigenaren die al een hypothecaire lening hebben afgesloten, kan het interessant zijn om de renteontwikkelingen in de gaten te houden. Als de rente in 2022 daalt of laag blijft, kunnen zij mogelijk profiteren van herfinancieringsmogelijkheden.

Herfinanciering houdt in dat je je bestaande lening vervangt door een nieuwe lening met gunstigere voorwaarden, zoals een lagere rente. Dit kan voordelig zijn omdat je hierdoor maandelijks minder aan rente betaalt en dus meer geld overhoudt in je portemonnee.

Deze lagere maandelijkse lasten kunnen op verschillende manieren worden benut. Zo kun je ervoor kiezen om het geld te gebruiken voor andere investeringen, zoals het verbeteren van je woning of het aflossen van andere schulden. Het kan ook simpelweg zorgen voor meer financiële ruimte in je budget.

Bovendien kunnen de besparingen op de totale kosten van de lening aanzienlijk zijn. Stel dat je bijvoorbeeld nog tien jaar hebt voordat je hypotheek afloopt en je kunt herfinancieren tegen een lagere rente. In dat geval zou dit gedurende die tien jaar kunnen resulteren in duizenden euro’s aan besparingen.

Het is echter belangrijk om te benadrukken dat herfinanciering niet voor iedereen de beste optie is. Voordat je besluit om je hypotheek te herfinancieren, is het verstandig om een financieel expert of hypotheekadviseur te raadplegen. Zij kunnen je helpen bij het beoordelen van de voor- en nadelen, en vaststellen of het in jouw specifieke situatie de moeite waard is.

Kortom, voor mensen die al een hypotheek hebben, kunnen de rentevooruitzichten voor 2022 kansen bieden op herfinanciering tegen een lagere rente. Dit kan resulteren in aanzienlijke besparingen op de totale kosten van de lening. Het is echter belangrijk om deskundig advies in te winnen voordat je deze stap zet, zodat je een weloverwogen beslissing kunt nemen die past bij jouw financiële situatie.

Stimulans voor vastgoedmarkt

Stimulans voor vastgoedmarkt: Een lage rente op hypothecaire leningen kan de vraag naar woningen stimuleren, wat gunstig kan zijn voor verkopers en investeerders in onroerend goed. Het kan ook bijdragen aan een gezonde groei van de vastgoedmarkt.

De rente op hypothecaire leningen speelt een cruciale rol bij het bepalen van de betaalbaarheid van woningen. Wanneer de rente laag is, kunnen potentiële kopers profiteren van lagere maandelijkse hypotheeklasten. Dit kan hen aanmoedigen om eerder een woning te kopen of te investeren in onroerend goed.

Een toename van de vraag naar woningen kan leiden tot stijgende prijzen en concurrentie tussen kopers. Voor verkopers kan dit resulteren in snellere verkooptijden en mogelijk hogere verkoopprijzen. Daarnaast kan het ook positieve effecten hebben op investeerders in onroerend goed, die kunnen profiteren van waardestijgingen en rendement op hun investering.

Bovendien draagt een gezonde groei van de vastgoedmarkt bij aan de economie als geheel. Het stimuleert bouwactiviteiten, creëert werkgelegenheid in de bouwsector en bevordert economische activiteit in gerelateerde sectoren zoals interieurontwerp, meubelindustrie en vastgoedservices.

Het is echter belangrijk om op te merken dat een stimulans voor de vastgoedmarkt ook uitdagingen met zich mee kan brengen, zoals oververhitting of speculatie. Het is daarom van cruciaal belang dat toezichthouders en beleidsmakers waakzaam blijven en passende maatregelen nemen om een evenwichtige en duurzame groei te waarborgen.

Kortom, een lage rente op hypothecaire leningen kan een stimulans zijn voor de vastgoedmarkt. Het kan de vraag naar woningen vergroten, verkopers en investeerders ten goede komen, en bijdragen aan een gezonde groei van de vastgoedsector. Het is echter belangrijk om de ontwikkelingen op de vastgoedmarkt nauwlettend in de gaten te houden en gepaste maatregelen te nemen om eventuele risico’s te beheersen.

Mogelijkheden om extra af te lossen

Mogelijkheden om extra af te lossen: Vooruitzichten rente hypothecaire lening 2022

Een van de voordelen van de verwachte rente op hypothecaire leningen in 2022 is de mogelijkheid om extra aflossingen te doen. Met de lage rentestanden kunnen huiseigenaren ervoor kiezen om extra bedragen af te lossen op hun hypotheeklening, zonder dat dit grote financiële offers met zich meebrengt. Dit biedt verschillende voordelen op de lange termijn.

Door extra aflossingen te doen, kunnen huiseigenaren sneller eigen vermogen opbouwen in hun woning. Het aflossen van een deel van de hypotheekschuld zorgt ervoor dat het verschil tussen de waarde van de woning en het openstaande hypotheekbedrag groter wordt. Dit kan resulteren in een hogere eigenwoningwaarde en meer financiële stabiliteit.

Bovendien leidt het doen van extra aflossingen tot een vermindering van de totale leningsschuld. Hierdoor worden ook de rentelasten over de looptijd van de lening verminderd. Met andere woorden, hoe sneller je aflost, hoe minder rente je uiteindelijk betaalt. Dit kan aanzienlijke besparingen opleveren en je financiële situatie op lange termijn verbeteren.

Het voordeel van lage rentestanden is dat het mogelijk maakt om extra aflossingen te doen zonder dat dit grote financiële gevolgen heeft. Omdat je minder rente betaalt, kun je meer geld besteden aan het versneld terugbetalen van je hypotheekschuld. Dit kan vooral gunstig zijn voor huiseigenaren die financiële ruimte hebben om extra aflossingen te doen.

Het is belangrijk om te benadrukken dat het doen van extra aflossingen een persoonlijke keuze is en afhankelijk van je individuele financiële situatie. Het kan verstandig zijn om advies in te winnen bij een financieel expert of hypotheekadviseur voordat je besluit om extra aflossingen te doen.

Al met al bieden de vooruitzichten voor de rente op hypothecaire leningen in 2022 mogelijkheden om extra af te lossen. Met een lage rente kunnen huiseigenaren hun hypotheekschuld sneller verminderen, eigen vermogen opbouwen en uiteindelijk minder rentelasten betalen over de looptijd van de lening. Het is een interessante mogelijkheid om je financiële positie te verbeteren en meer controle te krijgen over je woningfinanciering.

Verhoogde maandelijkse lasten

Verhoogde maandelijkse lasten: Een mogelijke zorg bij de vooruitzichten van de rente op hypothecaire leningen in 2022 is het effect op de maandelijkse aflossingen voor huiseigenaren. Als de rente stijgt, kan dit leiden tot aanzienlijk hogere maandelijkse lasten. Dit kan vooral problematisch zijn voor huishoudens die al moeite hebben om aan hun financiële verplichtingen te voldoen.

Voor veel mensen vormt de hypotheekaflossing een groot deel van hun maandelijkse uitgaven. Als de rente stijgt, zal het bedrag dat zij moeten betalen toenemen. Dit kan leiden tot een aanzienlijke verhoging van de maandelijkse lasten, waardoor het budget van huishoudens onder druk komt te staan.

Voor sommige huiseigenaren kan dit betekenen dat zij moeite hebben om aan hun financiële verplichtingen te voldoen. Het kan leiden tot financiële stress en mogelijk zelfs tot betalingsachterstanden of andere problemen met betrekking tot schulden.

Daarom is het belangrijk voor huiseigenaren om zich bewust te zijn van deze mogelijke consequentie en om hun financiële situatie goed in kaart te brengen. Het is verstandig om rekening te houden met mogelijke rentestijgingen en hierop te anticiperen bij het plannen van het budget.

Het raadplegen van een financieel adviseur of hypotheekadviseur kan ook nuttig zijn om inzicht te krijgen in de mogelijke gevolgen van rentestijgingen en om eventuele maatregelen te nemen om de financiële lasten beheersbaar te houden.

Kortom, een con van de vooruitzichten van de rente op hypothecaire leningen in 2022 is het risico van verhoogde maandelijkse lasten voor huiseigenaren. Het is belangrijk om hierop voorbereid te zijn en indien nodig tijdig actie te ondernemen om financiële problemen te voorkomen.

Beperkte mogelijkheden voor nieuwe kopers

Beperkte mogelijkheden voor nieuwe kopers: Hogere hypotheekrentes kunnen het voor potentiële huizenkopers moeilijker maken om een woning te kopen. De hogere rentestanden zorgen ervoor dat de totale kosten van het lenen toenemen, waardoor de betaalbaarheid van woningen afneemt. Dit kan leiden tot beperkte opties en minder concurrentie op de woningmarkt.

In 2022 worden hogere hypotheekrentes verwacht, wat gevolgen kan hebben voor nieuwe kopers op de woningmarkt. Met stijgende rentetarieven zullen de maandelijkse hypotheeklasten toenemen, waardoor het voor veel mensen moeilijker wordt om een woning te financieren. Dit kan vooral problematisch zijn voor starters en jonge gezinnen met beperkte financiële middelen.

De hogere rentestanden kunnen leiden tot beperkte mogelijkheden voor nieuwe kopers. De totale kosten van het lenen nemen toe, waardoor de betaalbaarheid van woningen afneemt. Potentiële kopers kunnen zich genoodzaakt voelen om hun budgetten te herzien of hun zoekgebied te verruimen om een betaalbare woning te vinden.

Daarnaast kan de toegenomen rente ook leiden tot minder concurrentie op de woningmarkt. Als gevolg van de hogere maandelijkse lasten zijn er wellicht minder potentiële kopers die zich comfortabel voelen bij het doen van een bod op een huis. Dit kan resulteren in minder biedingen en minder snel verkochte woningen.

Het is belangrijk dat potentiële kopers zich bewust zijn van de mogelijke gevolgen van hogere hypotheekrentes in 2022. Het kan verstandig zijn om hun financiële situatie goed te evalueren en rekening te houden met de verwachte rentestijgingen bij het plannen van een woningaankoop. Het raadplegen van een hypotheekadviseur kan ook nuttig zijn om inzicht te krijgen in de mogelijkheden en alternatieven.

Kortom, de verwachte hogere hypotheekrentes in 2022 kunnen leiden tot beperkte mogelijkheden voor nieuwe kopers op de woningmarkt. Hogere maandelijkse lasten verminderen de betaalbaarheid van woningen en kunnen leiden tot minder concurrentie. Het is belangrijk voor potentiële kopers om zich goed te informeren en hun financiële situatie zorgvuldig te evalueren voordat ze een beslissing nemen over het kopen van een woning.

Minder ruimte voor investeringen

Minder ruimte voor investeringen: Huiseigenaren die overwegen om hun vastgoed te gebruiken als investering of om extra inkomsten te genereren, kunnen worden ontmoedigd door hogere hypotheekrentes. Het rendement op investeringen kan lager uitvallen als gevolg van de toegenomen financieringskosten, wat invloed kan hebben op de beslissing om vastgoed aan te schaffen of te verbeteren.

Een van de nadelen van stijgende hypotheekrentes in 2022 is dat huiseigenaren die hun vastgoed willen gebruiken als investering, mogelijk minder ruimte hebben om dit te doen. Hogere rentetarieven betekenen immers dat de kosten van het lenen van geld toenemen. Dit kan het rendement op investeringen negatief beïnvloeden.

Bij het overwegen van een investering in vastgoed is het belangrijk om rekening te houden met de financieringskosten. Een hogere hypotheekrente betekent dat er meer geld moet worden betaald voor de financiering van het onroerend goed. Dit kan leiden tot een lager rendement op de investering, aangezien er meer geld wordt uitgegeven aan rente en financieringskosten.

Daarnaast kunnen hogere hypotheekrentes ook invloed hebben op de beslissing om vastgoed aan te schaffen of te verbeteren. Huiseigenaren die overwegen om hun woning te renoveren of uit te breiden, moeten rekening houden met de toegenomen kosten van financiering. Dit kan ervoor zorgen dat sommige projecten financieel minder haalbaar worden.

Het is belangrijk voor huiseigenaren en investeerders om de impact van stijgende hypotheekrentes op hun financiële situatie en investeringsplannen te evalueren. Het kan verstandig zijn om advies in te winnen bij een financieel expert of hypotheekadviseur om de mogelijke gevolgen van hogere rentetarieven te begrijpen en weloverwogen beslissingen te nemen.

Hoewel hogere hypotheekrentes in 2022 mogelijk minder ruimte bieden voor investeringen in vastgoed, is het belangrijk om een holistisch beeld te hebben van de marktomstandigheden en individuele financiële doelen. Door goed onderzoek te doen en professioneel advies in te winnen, kunnen huiseigenaren en investeerders weloverwogen beslissingen nemen die passen bij hun specifieke situatie.

Terughoudendheid bij herfinanciering

Terughoudendheid bij herfinanciering: Voor huiseigenaren die momenteel een hypothecaire lening hebben en overwegen deze tegen gunstigere voorwaarden te herfinancieren, kunnen hogere rentetarieven in 2022 een obstakel vormen. Het kan zijn dat ze niet langer in aanmerking komen voor dezelfde lage rente als voorheen, waardoor de mogelijke besparingen op de lange termijn beperkt worden.

Voor veel huiseigenaren is het herfinancieren van hun hypothecaire lening een manier om te profiteren van lagere rentetarieven en zo hun maandelijkse lasten te verlagen. Echter, met de verwachte stijging van de rente in 2022, kan dit proces bemoeilijkt worden.

Huiseigenaren die momenteel genieten van een lage rente op hun hypotheek kunnen teleurgesteld worden wanneer ze ontdekken dat ze niet meer in aanmerking komen voor dezelfde voordelige tarieven bij het herfinancieren. Dit kan betekenen dat de potentiële besparingen op de lange termijn beperkt worden.

Het is belangrijk voor huiseigenaren om zich bewust te zijn van deze mogelijke terughoudendheid bij herfinanciering en om realistische verwachtingen te hebben. Het is raadzaam om advies in te winnen bij een financieel expert of hypotheekadviseur om de beste keuze te maken op basis van individuele omstandigheden.

Hoewel hogere rentetarieven bij herfinanciering een obstakel kunnen vormen, betekent dit niet dat herfinanciering helemaal uitgesloten is. Het kan nog steeds de moeite waard zijn om de mogelijkheden te verkennen en te kijken naar andere aspecten, zoals de looptijd van de lening en eventuele andere kosten die gepaard gaan met herfinanciering.

Kortom, huiseigenaren die overwegen hun hypothecaire lening te herfinancieren in 2022 moeten rekening houden met mogelijke terughoudendheid als gevolg van hogere rentetarieven. Het is verstandig om advies in te winnen bij experts en realistische verwachtingen te hebben over mogelijke besparingen op de lange termijn.

De daadwerkelijke impact kan variëren afhankelijk van individuele omstandigheden en marktomstandigheden. Het is altijd verstandig om professioneel advies in te winnen

De daadwerkelijke impact kan variëren afhankelijk van individuele omstandigheden en marktomstandigheden. Het is altijd verstandig om professioneel advies in te winnen.

Bij het plannen van een hypotheek is het belangrijk om rekening te houden met de vooruitzichten voor de rente op hypothecaire leningen. Hoewel het nuttig is om te kijken naar voorspellingen en trends, is het ook belangrijk om te onthouden dat de daadwerkelijke impact kan variëren afhankelijk van individuele omstandigheden en marktomstandigheden.

Elke persoonlijke financiële situatie is uniek en kan verschillende factoren bevatten die van invloed zijn op de rente op hypothecaire leningen. Denk aan zaken als kredietwaardigheid, inkomen, schuldenlast en de waarde van het huis. Daarnaast kunnen externe factoren zoals economische ontwikkelingen en beleidsbeslissingen ook een rol spelen.

Om een weloverwogen beslissing te nemen over een hypotheek, is het daarom altijd verstandig om professioneel advies in te winnen. Een hypotheekadviseur of financieel expert kan je helpen bij het beoordelen van jouw persoonlijke situatie en je adviseren over de beste stappen die je kunt nemen.

Daarnaast kunnen zij je ook informeren over eventuele alternatieven of mogelijkheden die specifiek zijn afgestemd op jouw behoeften. Het kan zijn dat er andere financieringsmogelijkheden zijn die beter passen bij jouw situatie, ongeacht de verwachte vooruitzichten voor de rente op hypothecaire leningen.

Kortom, hoewel het belangrijk is om op de hoogte te blijven van de vooruitzichten voor de rente op hypothecaire leningen, is het ook cruciaal om te beseffen dat de daadwerkelijke impact kan variëren afhankelijk van individuele omstandigheden en marktomstandigheden. Het raadplegen van een professional kan je helpen bij het nemen van weloverwogen beslissingen en het vinden van de beste hypotheekoplossing voor jouw specifieke situatie.